Когда нужно подавать нулевую декларацию ип. Единая упрощенная налоговая декларация

Читайте также

Все плательщики упрощенного налога по итогам года должны представить в налоговую инспекцию по месту учета декларацию по УСН, в зависимости от выбранного объекта налогообложения. Отсутствие деятельности и (или) дохода не влияет на обязанность упрощенца сдавать ежегодную отчетность в налоговые органы. Если ИП или организация в течение года деятельности не вели и (или) не получали налогооблагаемого дохода они должны сдать в ИФНС по месту учета «нулевую декларацию».

Примечание: если упрощенец не ведет деятельности и по расчетному счету не проходит никаких операций он может сдать единую упрощенную декларацию, состоящую всего из одного листа.

Состав нулевой декларации

«Нулевая» декларация плательщика УСН, применяющего объект «доходы», состоит из следующих листов:

- Титульного.

- Раздела 1.1.

- 2.1.1.

ИП или организации, применяющие с объектом «доходы, уменьшенные на величину расходов», сдают отчетность, состоящую из:

- Титульного листа.

- Раздела 1.2.

- Раздела 2.2.

Срок представления нулевой декларации по УСН

Также, как и обычная декларация по УСН (с показателями дохода), нулевая сдается в следующие сроки:

- до 30 апреля года , следующего за отчетным – индивидуальными предпринимателями;

- до 31 марта года , следующего за отчетным – организациями;

- до 25 числа месяца , следующего за тем, когда была внесена запись в реестр о ликвидации компании или закрытии ИП;

- до 25 числа месяца , следующего за тем, когда было утрачено право на применение УСН.

Способы сдачи декларации по УСН с нулевыми показателями

Подать в налоговый орган нулевую отчетность можно:

- по почте России (заказным письмом с описью вложения);

- по ТКС (телекоммуникационным каналами связи) через оператора ЭДО (если подключена данная услуга);

- лично или через представителя .

Пошаговая инструкция по заполнению нулевой декларации УСН

Примечание: так как в «нулевой» отчетности сведения вносятся лишь в Титульный лист, а в остальных проставляются нули, то подробно останавливаться на заполнении разделов 1.1, 1.2, 2.2 и 2.1.1 мы не будем и приведем лишь скриншоты данных страниц.

Титульный лист нулевой декларации по УСН для ИП и ООО

Столбец/строка Примечание ИНН/КПП Организации указывают ИНН и КПП, ИП только ИНН Номер корректировки Если декларация сдается первый раз (первичная), то номер корректировки будет «0-». Если второй и последующие разы (с целью исправить ошибку в ранее представленной отчетности), то указывается номер «2-» , «3–» и т.д. в зависимости от того, какая по счету уточненная декларация сдается

Налоговый период «34» – если отчетность сдается за год «50» – при сдаче декларации после ликвидации организации или закрытии ИП

«95» – при переходе на иной режим налогообложения

«96» – при прекращении деятельности по УСН

Отчетный год Год, за который сдается декларация Представляется в налоговый орган Четырехзначный код налогового органа, в котором ООО или ИП стоит на учете По месту нахождения (код) Организации при заполнении выбирают один из двух кодов: «210» – по месту нахождения ООО

«215» – по месту нахождения правопреемника

ИП указывают только один код – «120»

Налогоплательщик Организации указывают полное фирменное наименование заглавными буквами. Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку.

ИП в данном поле отражает свои ФИО, без указания своего статуса («индивидуальный предприниматель»)

Код по ОКВЭД Код основного вида деятельности, в соответствии с “ОК 029-2014 (КДЕС Ред. 2) Номер контактного телефона Актуальный номер телефона, по которому проверяющий инспектор может связаться с налогоплательщиком и уточнить имеющиеся у него вопросы. Телефон указывается в формате + 7 (…)…….

На … страницах Нулевая декларация всегда будет иметь только 3 листа, которые необходимо указать в следующем формате:«003» Достоверность и полноту сведений подтверждаю…. Если отчетность подает компания, она указывает: «1» – если декларацию заполняет и сдает директор ООО, в строчках ниже указываются его полные ФИО.

«2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

Если отчетность подает ИП он также выбирает один из двух кодов:

«1» – если самостоятельно заполняет и сдает отчетность, при этом в строчках ниже ставятся прочерки.

«2» – если декларацию заполняет и сдает его представитель, при этом в строках ниже указываются его данные и сведения о документе, на основании которого он действует

Дата Дата заполнения документа Раздел 1.1

Налоговые инспекции уже начали принимать декларации по НДФЛ за 2017 год. Отчитаться должны и предприниматели на ОСНО , у которых в прошедшем году по каким-либо причинам не было доходов от бизнеса. Как ИП заполнить и подать нулевую декларацию 3-НДФЛ за 2017 г., – об этом наша статья. Напомним, декларация 3-НДФЛ за 2017 год сдается по новой форме.

3-НДФЛ нулевая для ИП: кто сдает и в какие сроки

Предпринимательский доход может отсутствовать, например, если:

- физлицо зарегистрировалось как ИП, но не успело начать свою деятельность в отчетном году,

- ИП приостановил свою деятельность,

- бизнес ведется предпринимателем нерегулярно, т.к. сам он работает по найму у другого работодателя и т.п.

Подобные обстоятельства и отсутствие показателей не освобождают предпринимателей на ОСНО от обязанности подавать налоговую декларацию в установленные сроки. Нулевая 3-НДФЛ для ИП, образец которой рассмотрим далее, должна быть представлена в ИФНС не позднее (ст. 229 НК РФ):

- 30 апреля следующего за отчетным года. Для отчета за 2017 г. этот срок продлится до 3 мая в связи с переносом выходных дней (постановление Правительства РФ от 14.10.2017 № 1250).

- 5 дней после внесения в ЕГРИП отметки о прекращении статуса ИП – если предприниматель решил прекратить деятельность и закрыть ИП, не дожидаясь окончания отчетного года.

Не поданная вовремя нулевая 3-НДФЛ, несмотря на отсутствие в ней показателей, «обойдется» предпринимателю в 1000 рублей штрафа (п. 1 ст. 119 НК РФ).

Нулевую декларацию можно представить в «бумажном» виде, лично явившись в ИФНС, либо отправив ее по почте письмом с описью вложения и уведомлением, а также электронно – по ТКС, или через «Личный кабинет налогоплательщика» на сайте ФНС.

Заполнение нулевой декларации 3-НДФЛ для ИП

Для нулевой декларации ИП за 2017 год применяется обычный бланк 3-НДФЛ, утвержденный приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671, с учетом изменений, внесенных приказом ФНС от 25.10.2017 № ММВ-7-11/822. Приложение № 2 к этому приказу содержит подробный Порядок заполнения декларации.

Нулевая 3-НДФЛ подается предпринимателем в минимальном составе, включающем только:

- Титульный лист,

- Раздел 1,

- Раздел 2.

«Титульный лист» - эта часть нулевой декларации 3-НДФЛ для ИП заполняется как обычно:

- В верхней части титула и всех остальных страниц указываем ИНН предпринимателя и порядковый номер страницы «001», «002» и т.д.

- Номер корректировки – «0--», для каждой последующей «уточненки» он будет увеличиваться.

- «Налоговый период» - указываем код «34», и год «2017».

- Код налоговой, куда предоставляется декларация, указывается по месту жительства ИП.

- «Код страны» для граждан России - «643», коды других стран определяются по «Классификатору стран мира».

- Категория налогоплательщика для ИП обозначается кодом «720».

- Ф.И.О. и другие данные ИП указываются в соответствии с его удостоверением личности, также следует указать свой телефонный номер.

- «Статус налогоплательщика» - «1» для резидентов РФ, «2» для нерезидентов.

- Укажите число заполненных страниц – в нулевой 3-НДФЛ их всего 3, а при необходимости внесите и число листов прилагаемых к декларации документов, например, доверенности представителю ИП. Наш образец заполнения нулевой 3-НДФЛ ИП приложений не содержит, поэтому вместо количества листов проставлены прочерки.

- Внизу указываем, кем подается декларация – самим ИП (код «1»), или его представителем (код «2»). Представитель указывает свои Ф.И.О. и вносит реквизиты документа, подтверждающего его полномочия. Ставится подпись ИП, или его представителя, и дата подписания.

Раздел 2 предназначен для расчета НДФЛ, но даже при отсутствии расчетных данных, при заполнении нулевой 3-НДФЛ для ИП нужно указать:

- Фамилию и инициалы ИП.

- В поле «001» указать ставку налога – 13%.

- Указать «Вид дохода» в поле «002».

- В строках 010 – 140 проставить нули.

- Внизу страницы поставить подпись и дату.

Раздел 1 тоже не будет абсолютно пустым. Здесь нужно отразить следующее:

- Ф.И.О. предпринимателя.

- В поле «010» указать код «3», означающий, что ИП по данной декларации не платит и не возвращает налог.

- Строка «020» содержит действующий КБК для НДФЛ с доходов, полученных ИП –18210102020011000110.

- В строке «030» укажите восьми- или одиннадцатизначный код территории ОКТМО, согласно Классификатора ОК 033-2013.

- Поскольку сумм налога к уплате, или возврату нет, в строках «040» и «050» проставим нулевые значения.

- Подпись и дата внизу страницы.

Образец нулевой декларации 3-НДФЛ для ИП

Бланк новой формы декларации 3-НДФЛ за 2017 год можно скачать .

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом .

Но отчётность необходима не только успешному предпринимателю , получившему прибыль за какой-либо , но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем . То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию .

Как таковой особой формы нулевой налоговой декларации для ИП не существует . Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Кто подаёт «нулёвку»?

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

- Фирма не получила доходов за отчётный период или понесла убытки.

- Деятельность предприятия не велась.

- Предпринимательская деятельность началась. Но в скором времени фирма была ликвидирована.

Сроки представления

Особенности заполнения при различных схемах налогообложения

Состав отчёта зависит от правового статуса фирмы и выбранной им схемы налогообложения.

Декларация ИП по УСН

Предприниматель, работавший по «упрощёнке» может подать единую декларацию в следующих случаях:

- Нет движения средств на счетах.

- Нет объектов по видам налогов.

При этом ИП должен быть точно уверен, что по его счетам нет движения денег.

Дело в том, что иногда некоторые операции, проводимые банками в автоматическом режиме (комиссии и платы за обслуживание, комиссии по картам и т.п.) остаются за пределами внимания предпринимателя. Поэтому безопаснее выбрать именно нулевую декларацию .

Образец заполнения нулевой вы можете .

Декларация ИП по ЕНВД

Возможность нулёвки в качестве законом не предусмотрена

.

Возможность нулёвки в качестве законом не предусмотрена

.

Понятие вменённого дохода предполагает уплату суммы не с прибыли, а по предварительному расчёту. Это означает, что уплата налога по ЕНВД обязательна.

Фактические случаи оформления нулёвки бизнесменами, работающими по «вменёнке», существуют, но это большая редкость. Налоговики уже озвучили свою отрицательную позицию в этом вопросе .

Даже полученное добро от финииспектора на подачу «нулёвки» по ЕНДВ по истечении времени факт может стать известно контролирующим органам. Тогда суда, а следовательно, и наказания не избежать.

ИП, работающий по такой схеме налогообложения, должен как можно быстрее сняться с учета в налоговой службе в случае простоя его предприятия и отсутствия прибыли.

Снятие с учёта не влечёт за собой регистрацию в качестве ИП. Снятие с учёта означает отмену обязанности платить налог, следовательно, подавать декларацию нет необходимости.

Подробнее о декларации по ЕНВД читайте .

Декларация ООО

От ИП данная организация отличается наличием наёмных работников. Если на предприятии числится хотя бы один сотрудник , нулевую налоговую декларацию в ООО заполнить невозможно. Руководитель должен отчитаться за налоги на доходы физических лиц.

В случае с Юридическим лицом нулевая декларация может вызвать подозрения налоговиков , поскольку для ООО нужен хотя бы исполнительный директор. Это означает, что работник выполняет обязанности и получает заработную плату.

Хотя предприниматели могут найти лазейку и в этих обстоятельствах. Если за отчётный период не выплачивалась заработная плата , отчёт предоставлять нет необходимости. Работодатель пишет объяснительную о том, что зарплата не начислялась. Но это возможно, если ООО открылось в конце года или предприниматель уволил всех работников в отчётный период.

Нулевая налоговая декларация: как заполнить бланк?

В нулевой декларации нет расчётных цифр, поэтому заполнить её проще , чем обычную с доходами. Состав двух отчётов абсолютно идентичен и отличается только страницей, на которой указывается прибыль.

- ИНН/КПП.

- Номер корректировки – 0.

- – 34(год), 50(при закрытии или реорганизации).

- Код ИФНС.

- Код деятельности (ОКВЭД).

- Название ИП или ООО.

- Вторая:

- Строка 001 – обозначает объект, с которого платится налог (1-доход, 2- доход минус расход).

- Строка 010 – ОКТМО (вносится в строку для ОКАТО).

- Строка 020 – код бюджетной классификации.

- В третьей

заполняется только ячейка 201, в которой указывается налоговая ставка (доходы – 6%, доходы минус расходы – 15 %). Остальные прочёркиваются.

Все страницы заверяются аналогично первой.

Первая страница содержит все сведения об организации:

В специальном месте ставится печать и подпись руководителя с расшифровкой, дата подачи.

Во всех остальных строках нужно поставить прочерки.

О том, как заполнить декларацию самостоятельно, читайте , а об особенностях нового бланка для заполнения, можно узнать .

А вы можете скачать пустой бланк нулевой налоговой декларации.

Теперь вы знаете, как подать нулевую декларацию в налоговую. Ее представление не требует сложных операций и действий . Изучив все правила и нюансы заполнения документа, любой предприниматель сможет справиться с данной задачей самостоятельно.

Каждый предприниматель сталкивался с необходимостью заполнять отчеты. Предприниматели на УСН должны ежеквартально платить единый налог и представлять декларацию в ФНС. Ничего страшного в этих документах нет. Нужно только соблюдать некую последовательность. Рассмотрим детальнее, как заполнять нулевую декларацию.

О документе

По итогам года предприниматели, которые находятся на "упрощенке", подают декларацию, где отражают финансовые результаты работы за год. Документ, содержащий информацию о сумме доходов и затрат, нужно представлять в налоговую лично или через нотариального представителя. Если за год предприниматель не получал доход, то нужно заранее узнать, как правильно заполнить нулевую декларацию по УСН.

Сразу отметим, что этот термин используется только в устной речи. - это отчет, в котором представляется информация об отсутствии движения средств за год. Следовательно, налоговая база по расчету платежей в бюджет не образуется. По форме такой бланк не отличается от обычного, но его заполнение зависит от системы налогообложения. Рассмотрим детальнее, как заполнить нулевую декларацию ИП, образец документа также представим.

Правила

Предприниматели оформляют титульный лист, а затем с конца заполняют разделы 2.1 и 1.1 Данные заносятся вручную чёрными либо синими чернилами. Либо отчетность заполняется с помощью компьютерной программы. Если информация по каким-то статьям доходов либо расходов отсутствует, то ставятся прочерки.

Как заполнить нулевую декларацию для ИП самостоятельно?

Большинство предпринимателей имеют навыки работы с бухгалтерскими документами, поэтому предпочитают заполнять отчеты самостоятельно. Ведь к каждому бланку предусмотрена инструкция. Но даже ее детальное изучение не гарантирует, что при заполнении не будут допущены ошибки. Возникают они чаще всего из-за внесения изменений в законодательство. Поэтому, чтобы знать, как правильно заполнить нулевую декларацию самостоятельно, нужно предварительно прочитать нормативные акты.

ИП при ОСНО

Предприниматели, которые обслуживаются на общем режиме налогообложения, ежеквартально сдают а ежегодно - о доходах. В обоих случаях допускается представление нулевой декларации.

Отчет по НДС подается за период, в котором проводилась реализация. В документе указывается стоимость товаров, в которые включен налог. Но нужно помнить, что если товар был продан в отчетном месяце, а оплата произведена позднее, то сумма налога включается в следующий период. То есть нулевая отчетность за первый квартал подается, если ИП не получал никаких платежей. Если за год предприниматель не получал доходов, то и 3-НДФЛ подается нулевая. Соцвыплаты, пособия, зарплата, полученные гражданином за исполнение обязанностей по трудовому договору, не относится к доходам.

ИП при УСН

Большая часть предпринимателей находится на «упрощенке». Здесь также можно сдавать нулевую отчетность вне зависимости от того, какой используется объект налогообложения. Если объектом являются «доходы», то при их отсутствии налог платить не придется. Если используется схема «доходы - расходы», то даже в случае появления убытка нужно заплатить 1% от суммы доходов.

ЕНВД

Предусматривает выплату фиксированной суммы ежемесячно, вне зависимости от получаемых доходов. Поэтому нулевая декларация по ЕНВД невозможна.

Прочие отчеты

Если предприниматель работает один, то кроме декларации по УСН, он должен представлять книгу учета поступлений и расходов, статистическую и отраслевую отчетность. ИП имеет право нанимать до 100 сотрудников. Но в таком случае он должен дополнительно представлять такие отчеты:

- декларацию по "упрощенке" (до 30 апреля);

- данные о доходах сотрудников по форме 2(6)-НДФЛ (до 1 апреля);

- информацию о среднесписочной численности персонала (до 20 января);

- отчетность в Фонд соцстраха поквартально (4-ФСС);

- отчетность а ПФ поквартально (РСВ-1);

- информацию о застрахованных сотрудниках ежемесячно (СЗВ-М);

- книга о доходах и расходах (КУДИР) ведётся целый год непрерывно.

Итак

Прежде чем изучать, как заполнить нулевую декларацию по УСН, подведем итого всего вышесказанного. Отчет без доходов могут подавать ИП, которые:

- находятся на 6% УСН;

- не платят торговый сбор;

- не получали доход весь прошлый год;

- своевременно уплачивали взносы в ПФР (до 31 декабря);

- не получали имущество, не имели работы либо целевого финансирования.

Бланк отчета

Формы отчетов из года в год меняются. Поэтому перед заполнением данных нужно убедиться, что вы пользуетесь именно новым бланком. В этом плане проще ООО. Предприниматели, которые используют любую версию программы «1С», получают доступ к обновленной форме бланка сразу после его обновления.

ИП, которым чаще всего не нужно платное программное оборудование, приходится искать отчеты на сайте ФНС. Это не всегда удобно. Впрочем, можно воспользоваться программой «Налогоплательщик ЮЛ» (версия 4.47).

Форма бланка на 2016 год также претерпела множество изменений. Теперь ИП на УСН 6% должны вносить данные во все три листа, а ставку указывать поквартально в пункте 2.1.1.

Оформление отчета

Рассмотрим детальнее, как заполнить нулевую декларацию по УСН.

На первом титульном листе нужно указать название ООО или ФИО ИП, код Здесь же указывается код органа ФНС и период, за который подается отчет. Далее необходимо пронумеровать страницы и поставить свои подписи на каждом листе. Номера ставятся в формате «001», «002» и «003».

- 0 - первичная декларация;

- 1, 2 и т. д. - номера уточненных отчетов.

В поле «по месту учета» организации нужно указать код «210», а предприниматели - «120».

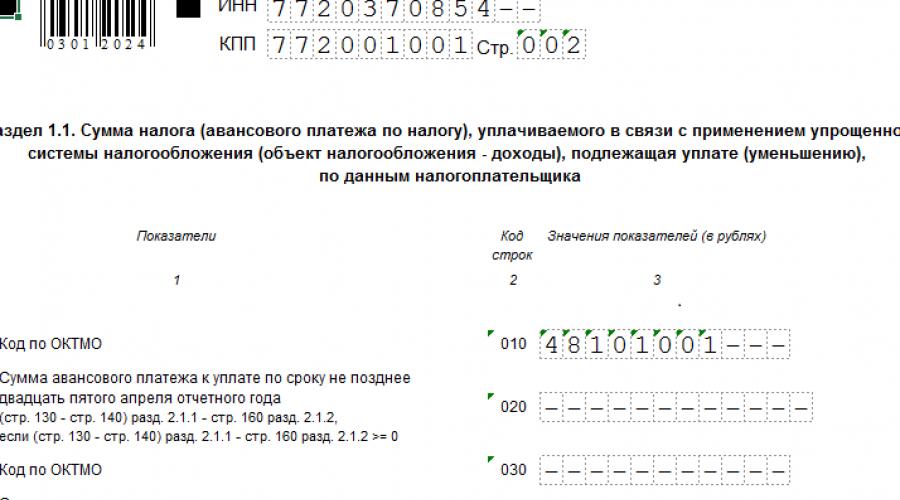

Как заполнять нулевую декларацию? В пункте 1.1 следует:

- Указать ОКТМО;

- В строке «Объект налогообложения» указать код «1»;

- В строке «Налог подлежащий к уплате (100)» указать «0».

Как заполнять нулевую декларацию в пункте 2.1? Следует:

- Указать сумму сбора, подлежащего к уплате (еще раз), в строке 113.

- Указать, что предприниматель работает без сотрудников (стр. 103).

- Строки 140-142 оставить пустыми.

- В строке 143 указать «0», даже если организация платила взносы в ПФР в отчетном периоде.

Образец заполненной нулевой декларации УСН представлен далее. На этом заполнение формы бланка завершено. Осталось только сдать его в ФНС.

Как заполнять нулевую декларацию при помощи программного оборудования?

Рассмотрим пример оформления отчета с помощью «Налогоплательщик ЮЛ».

После запуска программы нужно создать шаблон документа. Для этого в разделе «Документы» выбрать «Налоговая отчетность», а далее указать форму № 1152017. Откроется форма чистого бланка. Как заполнять нулевую декларацию для ИП УСН?

Начинается оформление с титульного листа. Здесь нужно ввести ИНН и КПП. В строке «Период налогообложения» нужно указать код «34». Автоматически подтянется номер прошедшего календарного года. Последний штрих - записать ОКВЭД. Как заполнить нулевую декларацию, образец которой представлен ранее? Рассмотрим еще некоторые нюансы. Чтобы вкладка «Раздел 1.1» стала активной, нужно в верхней панели меню нажать на кнопку «Добавить раздел». Здесь необходимо внести данные в строки:

- 001 - схема налогообложения;

- 010 - ОКТМО;

- 100 - сумма сбора.

Как заполнять нулевую декларацию? Точно так же добавляется подраздел 2.1. Здесь заполняются те же строки:

- 103 - «2» (ИП без наемных сотрудников»);

- 113 - «0» - сумма налога;

- 143 - «0».

Остается только распечатать отчет и сдать его в ФНС.

Как подать?

Разобравшись с тем, как правильно заполнить нулевую декларацию для ИП, перейдем к вопросу о сроках подачи документа. Порядок представления таких отчетов не отличается от обычных. Крайний срок подачи - 30 апреля следующего года. Но в этом случае можно сдать отчеты оперативнее. Бояться внеплановой проверки не стоит. Нулевая отчетность - это обычное явление в бизнесе.

Пред-ста-влять отчет можно, лично обратившись в ФНС, отправить заказным письмом по почте или передать в электронном варианте. Сроки представления отчетности представлены в таблице далее:

Штрафы

Важно не только знать, как заполнять нулевую декларацию для ИП УСН, но и не забыть своевременно представить ее в ФНС. За нарушение указанных сроков предпринимателю грозит штраф в размере одной тысячи руб. Но эту сумму можно снизить при наличии смягчающих обстоятельств. В таком случае вместе с подачей отчетности нужно представить письмо с просьбой уменьшить сумму сбора. Но если нарушить сроки представления документа более чем на 10 дней, то ФНС может временно заблокировать операции по банковским счетам.

Как заполнить не нулевую декларацию УСН?

О том, как заполняется титульный лист, уже было описано выше. Поэтому сразу переходим к заполнению подраздела 2.1.

В строке 102 указывается код ИП, то есть «2». В следующих трех строчках указывается доход в рублях нарастающим итогом, потом ставка налога за каждый квартал, сумма, подлежащая перечислению в бюджет.

Например, ИП за 2015 год поквартально получил 80, 90, 90 и 120 тыс. руб.

Сумма налога | Сумма налога | Уплаченные взносы |

|||||||

Значение | |||||||||

Сумма налога (стр. 140-143) не может превышать уплаченные платежи (стр. 130-133). Например, в первом квартале года было уплачено 5,565 тыс. руб. в качестве взноса за 4 квартал прошлого периода. Эта сумма превышает 4,8 тыс. руб. за 1 квартал 2016 года. Поэтому в строке 140 указывается именно 4,8 тыс. руб. Аналогично заполняются все остальные строки. Остаток в виде 5,6 тыс. руб. постоянно переносится из одного периода в другой. Строка 143 заполняется следующим образом: 15,6 + 5,565 = 21,165 тыс. руб.

Подраздел 2.1.2 заполняют плательщики взносов по такому же принципу. Сначала указываются суммы доходов нарастающим итогом, затем сумма налога и уплаченных взносов. Но в данном случае показатели с раздела 2.1.1 включаются в соответствующие строки 2.1.2.

Если ИП занимается только торговлей и платит сбор со всей деятельности, то цифры в разделе 2.1.2 будут копировать строки из 2.1.1. Если ИП занимается также иными видами деятельности, которые не облагаются сбором, то суммы в разделе 2.1.1 будут больше цифр из 2.1.2.

Продолжим рассмотрение на условиях предыдущего примера. Допустим, что от торговли ИП получает только половину доходов и ежеквартально уплачивает сбор в сумме 1,5 тыс. руб. Как в таком случае заполнить раздел 2.1.2?

Сумма налога | Сумма сбора | Сумма сбора к вычету |

|||||||

Вычеты рассчитываются, как и в разделе 2.1.1, но только по взносам от торговой деятельности. Поскольку сумма уплаченных взносов полностью покрывает налог, то первые 3 квартала вычитывать нечего. Результат в строчке 163 рассчитывается следующим образом: 11,4 - 10,583 = 0,817 тыс. руб. Эта цифра обязательно должна быть меньше разницы строк 143 и 133 в 2.1.1: 22,8 - 21,165 = 1,635 тыс. руб.

Теперь нужно дополнить информацию в разделе 2.1.1. В строке 010 фиксируется код ОКТМО. Строки 030, 060 и 090 заполняются, если за год у ИП менялось место регистрации. Если этого не происходило, то нужно в строчках указать прочерки.

13х - 14х — 16х, где

Х - последний код строки.

Положительный результат заносится в строки 020, 040, 060, а отрицательный - 030, 050 , 070.

Итоговая сумма сбора, подлежащая вычету, составляет (строка 100):

22,8 - 21,165 - 0,817 = 0,818 тыс. руб.

Раздел 3 заполняют предприниматели, которые получают средства в рамках программы Здесь указывается код поступления, дата, срок, в течение которого нужно использовать средства, и их объем.