Пункте 2 статьи 422 нк рф. Суммы, не подлежащие обложению страховыми взносами

Читайте также

Каждый бухгалтер обязан знать суммы, не подлежащие обложению страховыми взносами. Ведь именно от этого зависит качество отчетности по страховым взносам, которую с 2017 года проверяют налоговики. В этой статье мы расскажем обо всех таких выплатах.

Чем руководствоваться

По общему правилу сумма, не подлежащая обложению страховыми взносами, в 2017 году должна быть прямо упомянута в статье 422 Налогового кодекса РФ. C недавнего времени именно она регулирует данный вопрос.

В указанной статье полностью перечислены необлагаемые страховыми взносами суммы в 2017 году. Вот, что это значит на практике. Если бухгалтера одолевают сомнения, какие суммы не подлежат обложению страховыми взносами, надо свериться со статьей 422 НК РФ. Если они там упомянуты, значит, начислить взносы на них не нужно.

Налоговики не приветствуют расширительное толкование ст. 422 НК РФ. Поэтому обычно последнее слово за ними, какие суммы не подлежат обложению страховыми взносами.

Актуальный перечень выплат, необлагаемых страховыми взносами

| Вид выплаты | Пояснение |

|---|---|

| Гос. пособия федерального, регионального и местного уровня | Сюда входит пособие по безработице и иные положенные суммы в рамках обязательного соцстраха |

| Все виды компенсаций от государства (в пределах нормативов) | Они могут быть связаны с: · вредом от повреждения здоровья; · бесплатным предоставлением жилья, оплатой ЖКХ, еды, топлива или их денежным эквивалентом; · выдачей продуктов или денег взамен их; · оплатой некоторого спортивного питания, иных атрибутов для профессионального спорта; · увольнием (исключение: а) компенсация за невостребованный отпуск; б) выходное пособие и средний оклад за месяц свыше 3х-кратного размера (шестикратн. – северные территории); в) компенсация руководителю, его замам и главбуху свыше трехкратного среднемесячного заработка); · подготовкой, переподготовкой и повышением квалификации персонала; · затратами исполнителя по гражданскому соглашению; · трудоустройством уволенных по сокращению, в связи с реорганизацией или закрытием организации, ИП, нотариуса, адвоката и др. · выполнением трудовых обязанностей, в т. ч. переезд в другое место (исключение: деньги за негативные факторы труда), компенсации за молочные продукты, за невостребованный отпуск (когда не связан с увольнением). |

| Единоразовая мат. помощь | · людям по причине стихийных бедствий или других ЧС на возмещение материального ущерба или вреда их здоровью, а также пострадавшим в РФ от терактов; · сотруднику, у которого умер член семьи; · сотрудникам при рождении (усыновлении, удочерении) ребенка (в т. ч. опека) в первый год. Лимит: до 50 т. р. на каждого ребенка. |

| Доходы коренных малочисленных народов от традиционного для них промысла | Исключение: оплата труда |

| Суммы страховых отчислений | Следующие выплаты не подлежат обложению страховыми взносами: · взносы по обязательному страхованию персонала; · взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед. расходов; · взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед. организациями; · взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью; · пенсионные взносы по договорам негосударственного пенсионного обеспечения. |

| Дополнительные взносы работодателя на накопительную пенсию | До 12 т. р. в год на каждого сотрудника |

| Стоимость проезда работников с северных территорий к месту отпуска и обратно и провоз багажа до 30 кг килограммов | Если отпуск за границей, то не облагается стоимость проезда или перелета (вкл. багаж до 30 кг) |

| Выплаты от избиркомов, комиссий референдума, из средств избирательных фондов | В адрес избираемых в РФ должностей: от Президента РФ до местного уровня |

| Стоимость форменной одежды и обмундирования | Выдают в силу закона, а также госслужащим. Бесплатно или с частичной оплатой. Остается в личном пользовании. |

| Стоимость льгот на проезд | Положены на основании закона отдельным категориям работников |

| Мат. помощь работникам | До 4000 руб. на одного человека за расчетный период |

| Оплата обучения работников | По основным и дополнительным профессиональным образовательным программам |

| Суммы работникам на уплату процентов по займам, кредитам | Имеется в виду, что кредит взят на покупку и/или строительство жилья |

| Денежное довольствие, обеспечение продуктами и вещами | Касается военных, ОВД, противопожарной службы, начальников федеральной фельдъегерской связи, сотрудников УИС, таможенных органов |

| Выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам (в т. ч. авторского заказа) в пользу иностранцев, лиц без гражданства, временно пребывающих в РФ | Исключение: когда такие лица признаны по российскому закону застрахованными |

Оплаченный больничный: подлежит обложению страховыми взносами?

Не следует сомневаться, подлежит ли больничный обложению страховыми взносами. В подавляющем большинстве – нет. Причём никакими взносами, в том числе по травмам. И в части пособия от государства, и при оплате работодателем первых дней болезни.

По сути, выплаты по больничному подлежат обложению страховыми взносами только, когда предприятие доплачивает листок нетрудоспособности исходя из якобы 100% среднего заработка.

У бухгалтера не должно быть сомнений, подлежат ли обложению страховыми взносами дивиденды участникам и владельцам бизнеса. Хотя в статье 422 НК РФ они не названы, но облагать их всё равно не нужно. Это подтверждают многочисленные разъяснения фондов. К примеру, письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Еще выплаты, не подлежащие обложению страховыми взносами

Также не подлежат обложению страховыми взносами некоторые суммы, которые априори не включают в базу. Они стоят несколько особняком от всех вышеперечисленных и представлены в таблице ниже.

Где в расчете по взносам

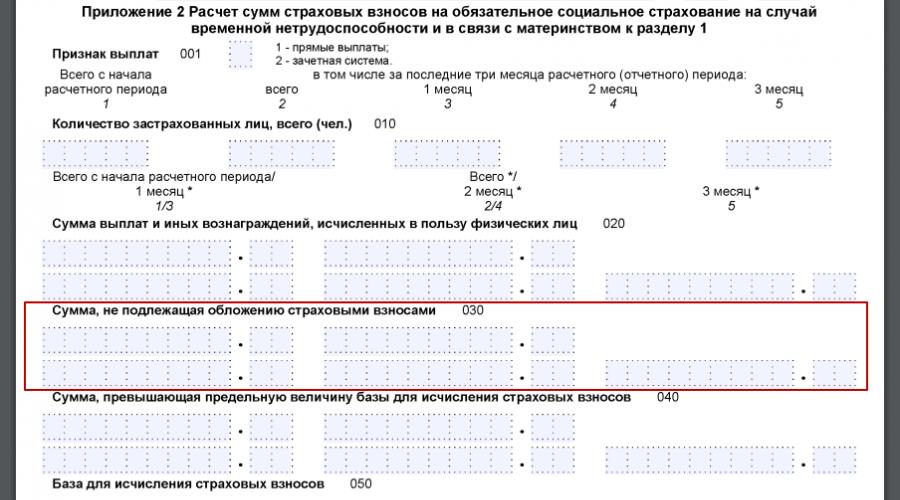

Согласно действующему бланку единого расчета по страховым взносам, необлагаемые суммы в нём должны быть отражены. Хотя их занижение не сыграет принципиальной роли при расчёте суммы взносов к уплате.

Сначала рассматриваемые выплаты отражают в строке 030. А потом переносят в строку 040 сумму, не подлежащую обложению страховыми взносами (Подразделы 1.1 и 1.2 Приложения 1). Далее на рисунках показаны эти строки.

Вы думате, что вы русский? Родились в СССР и думаете, что вы русский, украинец, белорус? Нет. Это не так.

Вы на самом деле русский, украинец или белорус. Но думате вы, что вы еврей.

Дичь? Неправильное слово. Правильное слово “импринтинг”.

Новорожденный ассоциирует себя с теми чертами лица, которые наблюдает сразу после рождения. Этот природный механизм свойственен большинству живых существ, обладающих зрением.

Новорожденные в СССР несколько первых дней видели мать минимум времени кормления, а большую часть времени видели лица персонала роддома. По странному стечению обстоятельств они были (и остаются до сих пор) по большей части еврейскими. Прием дикий по своей сути и эффективности.

Все детство вы недоумевали, почему живете в окружении неродных людей. Редкие евреи на вашем пути могли делать с вами все что угодно, ведь вы к ним тянулись, а других отталкивали. Да и сейчас могут.

Исправить это вы не сможете – импринтинг одноразовый и на всю жизнь. Понять это сложно, инстинкт оформился, когда вам было еще очень далеко до способности формулировать. С того момента не сохранилось ни слов, ни подробностей. Остались только черты лиц в глубине памяти. Те черты, которые вы считаете своими родными.

3 комментарияСистема и наблюдатель

Определим систему, как объект, существование которого не вызывает сомнений.

Наблюдатель системы - объект не являющийся частью наблюдаемой им системы, то есть определяющий свое существование в том числе и через независящие от системы факторы.

Наблюдатель с точки зрения системы является источником хаоса - как управляющих воздействий, так и последствий наблюдательных измерений, не имеющих причинно-следственной связи с системой.

Внутренний наблюдатель - потенциально достижимый для системы объект в отношении которого возможна инверсия каналов наблюдения и управляющего воздействия.

Внешний наблюдатель - даже потенциально недостижимый для системы объект, находящийся за горизонтом событий системы (пространственным и временным).

Гипотеза №1. Всевидящее око

Предположим, что наша вселенная является системой и у нее есть внешний наблюдатель. Тогда наблюдательные измерения могут происходить например с помощью «гравитационного излучения» пронизывающего вселенную со всех сторон извне. Сечение захвата «гравитационного излучения» пропорционально массе объекта, и проекция «тени» от этого захвата на другой объект воспринимается как сила притяжения. Она будет пропорциональна произведению масс объектов и обратно пропорциональна расстоянию между ними, определяющим плотность «тени».

Захват «гравитационного излучения» объектом увеличивает его хаотичность и воспринимается нами как течение времени. Объект непрозрачный для «гравитационного излучения», сечение захвата которого больше геометрического размера, внутри вселенной выглядит как черная дыра.

Гипотеза №2. Внутренний наблюдатель

Возможно, что наша вселенная наблюдает за собой сама. Например с помощью пар квантово запутанных частиц разнесенных в пространстве в качестве эталонов. Тогда пространство между ними насыщено вероятностью существования породившего эти частицы процесса, достигающей максимальной плотности на пересечении траекторий этих частиц. Существование этих частиц также означает отсутствие на траекториях объектов достаточно великого сечения захвата, способного поглотить эти частицы. Остальные предположения остаются такими же как и для первой гипотезы, кроме:

Течение времени

Стороннее наблюдение объекта, приближающегося к горизонту событий черной дыры, если определяющим фактором времени во вселенной является «внешний наблюдатель», будет замедляться ровно в два раза - тень от черной дыры перекроет ровно половину возможных траекторий «гравитационного излучения». Если же определяющим фактором является «внутренний наблюдатель», то тень перекроет всю траекторию взаимодействия и течение времени у падающего в черную дыру объекта полностью остановится для взгляда со стороны.

Также не исключена возможность комбинации этих гипотез в той или иной пропорции.

СТ 422 НК РФ .

1. Не подлежат обложению страховыми взносами для плательщиков, указанных в :

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка;

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата работников, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, выплат в иностранной валюте взамен суточных, предусмотренных , российскими судоходными компаниями членам экипажей судов заграничного плавания, выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы, а также компенсационных выплат за неиспользованный отпуск, не связанных с увольнением работников;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

работнику в связи со смертью члена (членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения), установления опеки, но не более 50 000 рублей на каждого ребенка;

4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица, а также суммы пенсионных взносов плательщика по договорам негосударственного пенсионного обеспечения;

6) взносы работодателя, уплаченные плательщиком в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, трудовыми договорами и (или) коллективными договорами. В случае использования отпуска за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета работника и неработающих членов его семьи (включая стоимость провоза ими багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работник и неработающие члены его семьи проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией , уставом субъекта Российской Федерации, избираемых непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел Российской Федерации, федеральной противопожарной службы, лицами начальствующего состава федеральной фельдъегерской связи, сотрудниками учреждений и органов уголовно-исполнительной системы, таможенных органов Российской Федерации, имеющими специальные звания, в связи с исполнением обязанностей военной службы и службы в указанных органах в соответствии с законодательством Российской Федерации;

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

2. При оплате плательщиками расходов на командировки работников как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами суточные, предусмотренные пунктом 3 статьи 217 настоящего Кодекса, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, взносы за выдачу (получение) и регистрацию служебного заграничного паспорта, взносы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. Аналогичный порядок обложения страховыми взносами применяется к выплатам, производимым физическим лицам, находящимся во властном (административном) подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

3. В базу для исчисления страховых взносов помимо выплат, указанных в пунктах 1 и 2 настоящей статьи, также не включаются:

1) в части страховых взносов на обязательное пенсионное страхование - суммы денежного содержания (ежемесячного денежного вознаграждения) и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями, выплаты и иные вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг;

2) в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации , издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации;

3) суммы выплат (вознаграждений), указанные в пункте 70 статьи 217 настоящего Кодекса.

Комментарий к Ст. 422 Налогового кодекса

Положения комментируемой статьи, как и ранее положения ст. 9 Федерального закона N 212-ФЗ, устанавливают исключения из облагаемых страховыми взносами выплат, т.е. из объекта обложения страховыми взносами, поэтому они будут иметь огромное значение для всех плательщиков страховых взносов.

Перечень сумм, не подлежащих обложению страховыми взносами, приведенный в комментируемой статье, в нескольких местах отличается от того перечня, что был закреплен в ст. 9 Федерального закона N 212-ФЗ.

Так, ранее не облагались страховыми взносами взносы работодателя, уплачиваемые в соответствии с законодательством Российской Федерации о дополнительном социальном обеспечении отдельных категорий работников, в размере уплаченных взносов. В новом перечне взносы работодателя, уплачиваемые в соответствии с законодательством Российской Федерации о дополнительном социальном обеспечении отдельных категорий работников, не упомянуты.

Второе изменение заключается в том, что ранее при оплате плательщиками расходов на командировки работников не облагались страховыми взносами суточные вне зависимости от размера. Теперь же при оплате плательщиками расходов на командировки работников не будут облагаться страховыми взносами суточные, только предусмотренные .

При оплате работодателем работнику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий обложению страховыми взносами, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в заграничной командировке. То есть изменение подразумевает ограничение максимального размера суточных, не облагаемых страховыми взносами. С 1 января 2017 г. не будут облагаться страховыми взносами суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в заграничной командировке. При этом необходимо отдельно учитывать ситуацию с выплатой суточных работникам с разъездным характером работы.

Учитывая изложенное, суммы единовременной материальной помощи, оказываемой работодателем работнику в связи со смертью дедушки и бабушки, а также родителей супруга (супруги), подлежат обложению страховыми взносами в общеустановленном порядке.

Ранее в письме Минтруда России от 27 октября 2015 г. N 17-3/В-521 отмечалось, что единовременная материальная помощь в размере, не превышающем 50 тыс. руб., выплачиваемая организацией работнику-родителю в течение первого года после рождения ребенка, не подлежит обложению страховыми взносами независимо от того, выплачена ли такая материальная помощь другому родителю его работодателем. Данный подход остается актуальным, так как иного комментируемой статьей не предусмотрено.

Отметим, что еще раньше в письме Минтруда России от 20 ноября 2013 г. N 17-3/1926 отмечалось, что Федеральным законом N 212-ФЗ (как и сейчас комментируемой статьей) не предусмотрено, что в случае выплаты организацией указанной материальной помощи обоим родителям ребенка, являющимся работниками данной организации, ограничение сумм материальной помощи размером не более 50 тыс. руб. на каждого ребенка применяется в расчете на обоих родителей.

Таким образом, освобождение от обложения страховыми взносами упомянутой выплаты материальной помощи в пользу работника (родителя) не зависит от освобождения от уплаты взносов с аналогичной выплаты, произведенной работодателем второму родителю.

Учитывая изложенное, в случае выплаты организацией в течение первого года после рождения ребенка единовременной материальной помощи обоим родителям, являющимся работниками этой организации, страховыми взносами не облагается сумма такой материальной помощи в размере не более 50 тыс. руб. на каждого ребенка в отношении каждого из работников, являющихся родителями.

Сложность на практике может вызывать начисление страховых взносов на выплаты иностранным гражданам, временно пребывающим на территории Российской Федерации.

Сотрудничество между Российской Федерацией и Республикой Беларусь в области социального обеспечения установлено Договором от 24 января 2006 г.

Данный Договор, в частности, регулирует государственное социальное обеспечение, обязательное (государственное) социальное страхование лиц, проживающих на территориях договаривающихся сторон.

Статьей 4 указанного Договора предусмотрено, что граждане одной договаривающейся стороны, проживающие на территории другой договаривающейся стороны, приравниваются в правах и обязанностях к гражданам этой другой договаривающейся стороны в отношении того, что изложено в ст. 3 Договора, в частности пособий по временной нетрудоспособности и материнству. Вместе с тем на основании ст. 1 Договора местом жительства (проживания) в Российской Федерации признается место постоянного или временного проживания на законных основаниях на территории Российской Федерации.

Таким образом, положения вышеуказанного Договора распространяются только на граждан Республики Беларусь, постоянно или временно проживающих на законных основаниях на территории Российской Федерации.

С учетом подп. 15 п. 1 комментируемой статьи на суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, страховые взносы не начисляются, в то время как в средний заработок, исходя из которого исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу работника, которые входят в базу для начисления страховых взносов.

Кроме того, Соглашением между Правительством РФ и Правительством Республики Беларусь от 24 сентября 1993 г. "О трудовой деятельности и социальной защите граждан Российской Федерации, работающих на территории Республики Беларусь, и граждан Республики Беларусь, работающих на территории Российской Федерации" установлено, что все виды пособий и выплат, предоставляемых работникам, работающим на территории государства трудоустройства, в случаях временной нетрудоспособности, беременности и родов, рождения ребенка, предоставления отпуска по уходу за ребенком и в других случаях, выплачиваются и осуществляются на основании законодательства государства трудоустройства.

Федеральным законом N 255-ФЗ установлено, что обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, работающие по трудовым договорам.

В соответствии с Федеральным законом "О правовом положении иностранных граждан в Российской Федерации" временно проживающим в Российской Федерации иностранным гражданином признается лицо, получившее разрешение на временное проживание, а постоянно проживающим - лицо, получившее вид на жительство.

Иностранные граждане, в том числе и прибывающие из стран СНГ, не имеющие вида на жительство или разрешения на временное проживание, относятся к лицам, временно пребывающим в Российской Федерации, и, соответственно, права на получение пособий по обязательному социальному страхованию, в соответствии с Федеральным законом N 255-ФЗ, не имеют.

Исходя из изложенного правовые основания для выплаты пособий по временной нетрудоспособности и в связи с материнством указанной категории лиц за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством отсутствуют.

Необходимо учитывать, что законодательство Российской Федерации не ограничивает прав работодателей по выплате пособий таким работникам за счет собственных средств.

При применении п. 2 комментируемой статьи следует учитывать, что организация не облагает страховыми взносами в государственные внебюджетные фонды только фактически произведенные и документально подтвержденные целевые расходы по найму жилого помещения работника организации при его командировании как по территории Российской Федерации, так и за ее пределами.

Работодатель возмещает именно понесенные расходы работника, что соответственно подтверждается документально. При отсутствии документального подтверждения целевого использования денежных выплат работнику для осуществления найма жилья в командировке теряется непосредственно компенсационный характер таких денежных выплат, и они рассматриваются как выплаты в рамках трудовых отношений и подлежат обложению страховыми взносами в общеустановленном порядке независимо от их размеров, определенных в коллективном договоре или в локальном нормативном акте.

В случае оплаты визы и медицинской страховки, наличие которой является обязательным условием для получения визы при направлении работника в служебную командировку на территорию зарубежных стран, сумма такой оплаты не подлежит обложению страховыми взносами.

В случае отмены служебной командировки (при наличии приказа руководителя организации), т.е. когда поездка не состоялась, суммы оплаты работодателем визы и обязательной медицинской страховки работника, необходимой для получения визы, не облагаются страховыми взносами, так как квалификация данного вида выплат не меняется.

Такого подхода ранее придерживался Минтруд России в письме от 27 ноября 2014 г. N 17-3/В-572.

Пунктом 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13 октября 2008 г. N 749, определено, что при командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Таким образом, поскольку выплаты, связанные с командировкой, производимые работникам при однодневных командировках, суточными не являются, то оснований применять в отношении таких выплат п. 2 комментируемой статьи в части их освобождения от обложения страховыми взносами не имеется. Такие выплаты должны учитываться для целей обложения страховыми взносами исходя из их направленности и правового статуса. В случае если данные выплаты признаются возмещением документально подтвержденных расходов, вызванных необходимостью выполнять трудовые функции, то такие выплаты не облагаются страховыми взносами на основании подп. 2 п. 1 комментируемой статьи, устанавливающего, что не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Как ранее разъяснялось в письме Минтруда России от 1 апреля 2015 г. N 17-3/В-156, порядок возмещения иных расходов, произведенных работником унитарного предприятия с разрешения или ведома работодателя при направлении в однодневную командировку, в том числе перечень документов, подтверждающих расходы командированного работника, и требования (форма, сведения, иное) к этим документам определяются коллективным договором или локальным нормативным актом данного унитарного предприятия. При этом в качестве таких документов могут быть предусмотрены, например, чеки, квитанции и счета о предоставлении услуг и работ, не содержащие информацию о получателе услуги (работы).

При отсутствии документального подтверждения целевого использования производимых работникам при однодневных командировках выплат, связанных с командировкой, теряется их непосредственно компенсационный характер, и, соответственно, данные суммы подлежат обложению страховыми взносами в общеустановленном порядке.

Кроме того, необходимо по аналогии иметь в виду письмо Минздравсоцразвития России от 11 ноября 2010 г. N 3416-19, в котором указано следующее.

В отношении норм, установленных законодательством Российской Федерации при непредставлении документов, подтверждающих расходы по найму жилого помещения, следует учитывать, что такие нормы в настоящее время установлены только в отношении указанных расходов, связанных со служебными командировками на территории Российской Федерации, работников организаций, финансируемых за счет средств федерального бюджета (Указ Президента РФ от 18 июля 2005 г. N 813 "О порядке и условиях командирования федеральных государственных гражданских служащих" и Постановление Правительства РФ от 2 октября 2002 г. N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета"). В отношении иных категорий плательщиков страховых взносов следует учитывать, что нормы возмещения упомянутых расходов организаций при непредставлении подтверждающих документов законодательством Российской Федерации не установлены. Таким образом, коммерческая организация не облагает страховыми взносами только фактически произведенные расходы по найму жилого помещения работника организации при его командировании как по территории Российской Федерации, так и за ее пределами.

При применении п. 3 комментируемой статьи необходимо учитывать, что по общему правилу вознаграждения, выплачиваемые физическим лицам по гражданско-правовым договорам на выполнение работ, оказание услуг, подлежат обложению страховыми взносами на обязательное пенсионное страхование и на обязательное медицинское страхование и не облагаются страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Тем не менее если по договору гражданско-правового характера физическое лицо фактически будет выполнять трудовую функцию, то такой договор может быть переквалифицирован в трудовой договор и, соответственно, выплаты и иные вознаграждения, производимые физическому лицу по данному договору, будут подлежать обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в общеустановленном порядке.

Рассмотрим судебную практику, сформировавшуюся в отношении применения ст. 9 Федерального закона N 212-ФЗ, выводы которой могут быть применены и при толковании комментируемой статьи.

В случае, рассмотренном в Определении ВС РФ от 1 июня 2016 г. N 307-КГ16-5452 по делу N А66-2028/2015, ПФР указывал, что сумма компенсации работникам стоимости проезда в городском транспорте облагается страховыми взносами, поскольку данные выплаты являются элементами оплаты труда, имеют фиксированный размер и регулярный характер, не зависят от наличия документального подтверждения (проездных документов), т.е. не являются возмещением конкретных расходов, понесенных работником. Верховный Суд РФ, признавая позицию ПФР необоснованной, заключил, что компенсационные выплаты по проезду в городском транспорте в рамках установленного предельного размера компенсации работникам, постоянная работа которых имеет разъездной характер, осуществленные на основании локальных нормативных актов общества:

Носят социальный характер;

Не являются стимулирующими;

Не зависят от квалификации работников и от результатов труда, сложности, качества, количества, условий выполнения самой работы;

Не являются оплатой труда и не относятся ни к вознаграждению за выполнение трудовых или иных обязанностей, ни к материальной выгоде;

Не носят систематический характер.

В связи с этим спорные выплаты не подлежат обложению страховыми взносами.

В деле N А56-24555/2015, рассмотренном в Определении ВС РФ от 5 мая 2016 г. N 307-КГ16-3587, ПФР полагал, что суммы выходных пособий, выплаченных работникам при увольнении по соглашению сторон, должны включаться страхователем в базу для начисления страховых взносов. Верховный Суд РФ, признавая позицию ПФР обоснованной, пояснил, что установленный в п. 2 ч. 1 ст. 9 Федерального закона N 212-ФЗ перечень компенсационных выплат, которые не облагаются страховыми взносами, является исчерпывающим и не подлежит расширительному толкованию. В данный перечень не включена выплата работникам каких-либо компенсаций в случае расторжения трудового договора по соглашению сторон. Нормы и размер такой выплаты нормативными актами Российской Федерации, субъектов Федерации или органов местного самоуправления не предусмотрены. Таким образом, спорные выплаты облагаются страховыми взносами.

В случае, рассмотренном в Определении ВС РФ от 19 апреля 2016 г. N 307-КГ16-2722 по делу N А66-6195/2015, ПФР придерживался позиции, согласно которой выплаты водителям-экспедиторам за разъездной характер работы подлежат обложению страховыми взносами, поскольку соответствуют критерию компенсационных выплат в смысле ст. 129 Трудового кодекса РФ , являются составной частью заработной платы и не могут быть отнесены к выплатам, не подлежащим обложению страховыми взносами, указанными в ст. 9 Федерального закона N 212-ФЗ. Верховный Суд РФ, признавая позицию ПФР необоснованной, отметил, что спорные выплаты по своему характеру и содержанию не являются оплатой труда, а представляют собой компенсацию, направленную на возмещение дополнительных затрат водителей-экспедиторов, постоянная работа которых имеет разъездной характер. Данные выплаты установлены локальными нормативными актами и производятся вне зависимости от трудового результата. При изложенных обстоятельствах основания для включения спорных выплат в базу для начисления страховых взносов отсутствуют.

В деле N А82-7569/2015, рассмотренном в Постановлении Арбитражного суда Волго-Вятского округа от 2 марта 2016 г. N Ф01-206/2016, ФСС РФ полагал, что выплаченные работникам суточные при направлении их в однодневные командировки и возмещение расходов на аренду жилья работникам, направленным в командировки, подлежат обложению страховыми взносами в общеустановленном порядке. Арбитражный суд, признавая позицию ФСС РФ неправомерной, исходил из того, что денежные средства ("суточные"), выплаченные обществом своим работникам при направлении их в служебные поездки сроком на один день, представляют собой возмещение в установленном размере расходов работника, связанных с необходимостью выполнять трудовые функции вне места постоянной работы, следовательно, они не подлежат обложению страховыми взносами. Данная правовая позиция изложена в Постановлении Президиума ВАС РФ от 11 сентября 2012 г. N 4357/12 ().

В случае, рассмотренном в Постановлении Арбитражного суда Волго-Вятского округа от 15 февраля 2016 г. N Ф01-6136/2015 по делу N А28-5150/2015, ПФР полагал, что выплаченные работникам общества компенсации за разъездной характер работ соответствуют критерию компенсационных выплат в смысле ст. 129 ТК РФ , являются составной частью заработной платы и подлежат обложению страховыми взносами на общих основаниях. Арбитражный суд, признавая позицию ПФР неправомерной, указал, что компенсации в смысле ст. 129 Трудового кодекса РФ являются элементами оплаты труда, не предназначенными для возмещения физическим лицам конкретных затрат, связанных с непосредственным выполнением трудовых обязанностей. В ст. 168.1 Трудового кодекса РФ установлено, что работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками расходы по проезду и иные. Приказами общества, принятыми в соответствии со ст. 168.1 Трудового кодекса РФ, установлены компенсации водителям - денежные выплаты, направленные на возмещение затрат, связанных с выполнением трудовых обязанностей. В трудовых договорах указано, что работнику предоставляется компенсация за разъездной характер работы или работу в пути. Суд пришел к выводу о том, что спорные выплаты представляют собой возмещение в установленном размере расходов работника, связанных с необходимостью выполнять трудовые функции вне места постоянной работы (питание, мелкий ремонт автомобиля, гостиничные услуги), не входят в систему оплаты труда и поэтому не подлежат обложению страховыми взносами.

В деле N А66-2028/2015, рассмотренном в Постановлении Арбитражного суда Северо-Западного округа от 11 февраля 2016 г., ПФР полагал, что на компенсационные выплаты работникам за разъездной характер работы должны быть начислены страховые взносы. Арбитражный суд, признавая позицию ПФР неправомерной, отметил, что на основании п. 2 ч. 1 ст. 9 Федерального закона N 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей. Спорные выплаты по своему характеру и содержанию не являются оплатой труда, а представляют собой компенсацию, направленную на возмещение дополнительных затрат сотрудникам, постоянная работа которых имеет разъездной характер. Данные выплаты установлены локальным нормативным актом и производятся вне зависимости от трудового результата.

В деле N А48-1574/2015, рассмотренном в Постановлении Арбитражного суда Центрального округа от 12 января 2016 г. N Ф10-4738/2015, ПФР ссылался на то, что общество представило недостоверные сведения индивидуального (персонифицированного) учета в отношении застрахованных лиц, которым были оплачены дополнительные выходные дни для ухода за ребенком-инвалидом, в связи с чем оно правомерно привлечено к ответственности в виде штрафа на основании ч. 3 ст. 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования". Арбитражный суд, признавая позицию УПФР неправомерной, пришел к выводу, что по смыслу ст. ст. 16 , 262 Трудового кодекса РФ оплата дополнительных выходных дней по уходу за ребенком-инвалидом является формой государственной поддержки, поскольку направлена на компенсацию потерь заработка гражданам, имеющим детей-инвалидов и обязанным осуществлять за ними должный уход. Указанная гарантия по своей природе не относится ни к вознаграждению за выполнение трудовых или иных обязанностей, ни к материальной выгоде. Следовательно, данная выплата в силу положений п. 1 ч. 1 ст. 9 Федерального закона N 212-ФЗ не подлежит обложению страховыми взносами. Соответственно, привлечение общества к ответственности незаконно.

В случае, рассмотренном в Постановлении Арбитражного суда Волго-Вятского округа от 22 мая 2015 г. N Ф01-1662/2015 по делу N А31-7662/2014, плательщик страховых взносов ссылался на то, что выплаты за вахтовый и разъездной характер работ, а также на питание при вахтовом и разъездном характере работ не подлежат обложению страховыми взносами. Договоры, заключенные обществом с физическими лицами, фактически являются трудовыми договорами, поэтому произведенные в пользу этих лиц выплаты, связанные с вахтовым характером работ и оплатой питания, являются компенсационными и в силу п. 2 ч. 1 ст. 9 Федерального закона N 212-ФЗ не подлежат обложению страховыми взносами. Арбитражный суд, признавая позицию плательщика страховых взносов неправомерной, отметил, что в проверенном периоде плательщиком взносов заключены договоры подряда с физическими лицами. Произведенные указанным физическим лицам выплаты за вахтовый и разъездной характер работ, а также питание при вахтовом и разъездном характере работ не являются выплатами, произведенными в рамках трудовых отношений. Отношения физического лица, работающего по гражданско-правовому договору, и организации, заключившей с ним такой договор, регулируются нормами ГК РФ , в связи с чем гарантии и компенсации, предусмотренные ст. ст. 164, 168.1, 313 Трудового кодекса РФ , в том числе связанные с разъездным характером работы, на этих лиц не распространяются. Таким образом, спорные выплаты подлежат обложению страховыми взносами. Кассационная жалоба плательщика взносов оставлена судом без удовлетворения.

В случае, рассмотренном в Постановлении Арбитражного суда Северо-Западного округа от 30 апреля 2015 г. N Ф07-1329/2015 по делу N А56-28646/2014, ФСС РФ указывал на то, что выплаты за дополнительные выходные дни, предоставляемые работнику для ухода за детьми-инвалидами, подлежат включению в расчетную базу для начисления страховых взносов. Арбитражный суд, признавая позицию ФСС РФ неправомерной, разъяснил, что данные выплаты не являются вознаграждением в рамках трудового договора (трудовых отношений), поскольку в силу их характера не являются оплатой труда (вознаграждением за труд) работников, как она определена ст. 129 Трудового кодекса РФ, а производятся в виде сохранения заработка в пользу только той категории работников, которая в силу своих семейных обязанностей осуществляет уход за ребенком-инвалидом, т.е. имеют компенсационный характер.

В деле N А56-28646/2014, рассмотренном в Постановлении Арбитражного суда Северо-Западного округа от 30 апреля 2015 г. N Ф07-1329/2015, ФСС РФ полагал, что выплаты, направленные на частичную оплату стоимости санаторно-курортных путевок, подлежат включению в расчетную базу для начисления страховых взносов. Арбитражный суд, признавая позицию ФСС РФ неправомерной, указал на то, что общество производило своим работникам выплаты в виде частичной компенсации стоимости путевок, которые являлись единовременными выплатами социального характера. Названные выплаты не предусмотрены трудовыми договорами, заключенными обществом с работниками. В данном случае основанием для таких выплат являлся коллективный договор, согласно условиям которого работодатель обязуется осуществлять оплату счетов на приобретение путевок в санатории для работников предприятия с дальнейшей компенсацией их стоимости за счет средств сметы ФСС РФ и работника, заказавшего путевку. Суд отметил, что, поскольку между обществом и его работниками заключен коллективный договор в целях создания системы социально-трудовых отношений, которая бы способствовала стабильной и производительной работе, повышению уровня жизни работников, установлению социально-трудовых прав и гарантий, реализации принципов социального партнерства и взаимной ответственности сторон, социальные выплаты, основанные на коллективном договоре, не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

В случае, рассмотренном в Постановлении Арбитражного суда Поволжского округа от 14 апреля 2015 г. N Ф06-22419/2013 по делу N А06-6770/2014, ФСС РФ исходил из того, что он правомерно доначислил страховые взносы с вознаграждений физическим лицам за счет полученных грантов. Ссылка плательщика взносов на то, что гранты относятся к компенсационным выплатам, несостоятельна, так как компенсационные выплаты - это выплаты, призванные компенсировать ранее понесенные потери, расходы, затраты, нанесенный ущерб. Однако работники учреждения не понесли никаких расходов и затрат, и гранты не относятся к денежным выплатам, призванным возместить работникам затраты, следовательно, понятие гранта не относится к компенсационным выплатам. Арбитражный суд, признавая позицию ФСС неправомерной, отметил, что в рассматриваемом случае выплаченные денежные средства гранта являются предметом договора пожертвования, имеющего гражданско-правовой характер. В отношении такой выплаты заявитель не является плательщиком страховых взносов, поскольку ее получение работником не предполагает выполнение с его стороны каких-либо работ или услуг для работодателя. Суммы в виде грантов, предоставляемых для поддержки науки и образования, культуры и искусства в Российской Федерации на счет учреждения, являющегося работодателем в отношении грантополучателей, не поступали. Соответственно, учреждение не распределяло вознаграждение из этих сумм своим работникам.

Оплата труда иностранного работника (временно пребывающего) из Молдовы. Налогообложение.

Ответ

Рассмотрев Ваш вопрос, сообщаем, что временно пребывающим иностранным работникам взносы (пп. 15 п. 1 ст. 422, ст. 426 НК РФ, п. 1 ст. 7 Закона N 167-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ, ч. 1 ст. 2 Закона N 255-ФЗ):

— на ОПС и травматизм начисляйте так же, как и россиянам;

— на ВНиМ — по тарифу 1,8%, а если вы на УСН применяете пониженные тарифы — 0%;

— на ОМС — не начисляйте.

Работодатель (заказчик работ, услуг) — гражданин РФ не должен за иностранного гражданина, с которым у него заключен договор гражданско-правового характера, уплачивать НДФЛ. Иностранный гражданин, работающий по найму у гражданина РФ на основании патента, должен исчислять и уплачивать НДФЛ самостоятельно.

Временно пребывающие иностранцы, работающие на основании патента, уплачивают НДФЛ по ставке 13%, вычеты им не предоставляются.

Обоснование

- Не подлежат обложению страховыми взносами для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса:

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

ст. 422, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2017) {КонсультантПлюс}

В 2017 — 2019 годах для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), применяются следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:

в пределах установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование — 22 процента;

свыше установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование — 10 процентов;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 процента;

на обязательное социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 1,8 процента;

ст. 426, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.11.2017) {КонсультантПлюс}

- С вознаграждения по лицензионному договору начисляются страховые взносы:

1) на ОПС с вознаграждения в пользу застрахованных лиц, названных в п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»:

… — иностранных граждан или лиц без гражданства, временно пребывающих на территории РФ. Исключение составляют высококвалифицированные специалисты, признаваемые таковыми согласно Федеральному закону от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»;

2) на ОМС с вознаграждения в пользу застрахованных лиц, указанных в ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»),…

Иностранные граждане и лица без гражданства, временно пребывающие на территории РФ, не являются застрахованными лицами в части ОМС, поскольку они не поименованы в ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ. Следовательно, на вознаграждение по лицензионному договору, если он заключен с иностранным гражданином и лицом без гражданства, временно пребывающим на территории РФ, страховые взносы на ОМС не начисляются на основании пп. 15 п. 1 ст. 422 НК РФ.

Также на данное вознаграждение не начисляются страховые взносы по ВНиМ. Это обусловлено тем, что физические лица, заключившие лицензионные договоры

, не отнесены к застрахованным лицам, которые подлежат обязательному социальному страхованию по ВНиМ (ч. 1, 2 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Данное правило применяется независимо от того, является физическое лицо гражданином РФ, иностранным гражданином или лицом без гражданства.

Путеводитель по сделкам. Лицензионный договор. Лицензиат (сублицензиат) {КонсультантПлюс}

- Как начислить страховые взносы на выплаты временно пребывающим в РФ иностранным работникам

На выплаты таким работникам (за исключением высококвалифицированных специалистов) страховые взносы нужно начислять следующим образом:

- взносы на обязательное пенсионное страхование и на страхование от несчастных случаев начисляйте в общем порядке, в том числе по тем же тарифам, что и с выплат работникам — гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ст. ст. 3, 5, п. 1 ст. 20.1 Закона N 125-ФЗ);

- взносы на случай временной нетрудоспособности исчисляйте в общем порядке (только в отношении выплат, не превышающих предельную величину базы для начисления этих взносов). При этом используйте специальный тариф в размере 1,8%, если у вас нет права на применение пониженных тарифов. Это следует из пп. 1 п. 1 ст. 420, п. 3 ст. 421, пп. 15 п. 1 ст. 422, п. 2 ст. 426, ст. 427 НК РФ, ч. 1 ст. 2 Закона N 255-ФЗ;

- взносы на обязательное медицинское страхование не начисляйте (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, ст. 10 Закона об ОМС).

Готовое решение: Как начислить и уплатить страховые взносы, в том числе от несчастных случаев, на выплаты иностранным работникам (КонсультантПлюс, 2017) {КонсультантПлюс}

- В отношении доходов иностранного гражданина, осуществляющего трудовую деятельность в РФ на основании разрешения на работу, НДФЛ необходимо удерживать в зависимости от статуса его резидентства. Иностранец, работающий на основании патента, должен уплачивать налог по ставке 13%, однако без статуса резидента ему не положены налоговые вычеты.

Обоснование: Иностранные граждане, получающие доход от источников в РФ, признаются плательщиками НДФЛ (п. 1 ст. 207 НК РФ).

Если иное не предусмотрено ст. 207 НК РФ, налоговыми резидентами признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

И неважно, работал он эти 12 месяцев на основании разрешения или патента. Началом срока фактического пребывания на территории РФ считается следующий день после календарной даты прибытия в РФ, а окончанием — дата отъезда (п. 2 ст. 6.1 НК РФ). Если за 12 месяцев суммарно набирается 183 дня, то гражданин — резидент.

Доходы иностранных граждан, работающих на основании патента в организациях, у индивидуальных предпринимателей, облагаются НДФЛ по ставке 13% независимо от статуса (резидент, нерезидент). Соответствующие изменения были внесены в ст. ст. 226, 227.1 НК РФ. В отношении работников, осуществляющих трудовую деятельность на основании разрешения на работу, порядок налогообложения по НДФЛ не изменился.

Несмотря на то что временно пребывающие иностранцы, работающие на основании патента, уплачивают НДФЛ по ставке 13%, вычеты им не предоставляются. Для получения, например, стандартного вычета на детей необходимо приобрести статус резидента. Временно пребывающие иностранные работники, работающие на основании разрешения на работу, уплачивают НДФЛ по-прежнему, в зависимости от того, являются они резидентами или нерезидентами.

Из вышесказанного делаем вывод, что иностранный гражданин, работающий на основании патента, НДФЛ должен был уплатить по ставке 13% (абз. 3 п. 3 ст. 224 НК РФ), иностранец, работающий на основании разрешения на работу, — в зависимости от статуса.

{Вопрос: …Какая ставка НДФЛ применяется к доходам иностранцев, имеющих разрешение на работу или патент? Имеет ли значение резидентство? (Консультация эксперта, 2017) {КонсультантПлюс}}

- Обязательному медицинскому страхованию иностранные граждане, временно пребывающие в Российской Федерации, на основании статьи 10 Федерального закона от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», не подлежат, следовательно, страховые взносы на обязательное медицинское страхование не начисляются.

В соответствии с положениями статьи 2 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» иностранные граждане, временно пребывающие на территории Российской Федерации, работающие по гражданско-правовым договорам, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат.

Кроме того, согласно положениям подпункта 2 пункта 3 статьи 422 Налогового кодекса в базу для исчисления страховых взносов в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Таким образом, вознаграждения по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, выплачиваемые иностранным гражданам, временно пребывающим на территории Российской Федерации, облагаются только страховыми взносами на обязательное пенсионное страхование в общеустановленном Налоговым кодексом порядке.

Что касается заполнения расчета по страховым взносам в части указания персонифицированных сведений о застрахованных лицах — иностранных работниках, временно пребывающих на территории Российской Федерации, то следует руководствоваться Порядком заполнения расчета по страховым взносам, утвержденным приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

{Вопрос: О начислении страховых взносов на вознаграждения гражданину Украины, временно пребывающему в РФ, по гражданско-правовому договору об оказании услуг. (Письмо Минфина России от 21.07.2017 N 03-15-06/46670) {КонсультантПлюс}}

Ответ подготовлен 01.12.2017 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.сайт.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

- Глава 5. НАЛОГОВЫЕ ОРГАНЫ. ТАМОЖЕННЫЕ ОРГАНЫ. ФИНАНСОВЫЕ ОРГАНЫ. ОТВЕТСТВЕННОСТЬ НАЛОГОВЫХ ОРГАНОВ, ТАМОЖЕННЫХ ОРГАНОВ, ИХ ДОЛЖНОСТНЫХ ЛИЦ (в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.06.2004 N 58-ФЗ)

- Глава 6. ОРГАНЫ ВНУТРЕННИХ ДЕЛ. СЛЕДСТВЕННЫЕ ОРГАНЫ (в ред. Федеральных законов от 30.06.2003 N 86-ФЗ, от 28.12.2010 N 404-ФЗ)

- Глава 7. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

- Глава 8. ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ (в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

- Глава 10. ТРЕБОВАНИЕ ОБ УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ (в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

- Глава 11. СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ (в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

- Глава 12. ЗАЧЕТ И ВОЗВРАТ ИЗЛИШНЕ УПЛАЧЕННЫХ ИЛИ ИЗЛИШНЕ ВЗЫСКАННЫХ СУММ

- Глава 13. НАЛОГОВАЯ ДЕКЛАРАЦИЯ (в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

- Глава 14. НАЛОГОВЫЙ КОНТРОЛЬ

- Глава 14.1. ВЗАИМОЗАВИСИМЫЕ ЛИЦА. ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОЛИ УЧАСТИЯ ОДНОЙ ОРГАНИЗАЦИИ В ДРУГОЙ ОРГАНИЗАЦИИ ИЛИ ФИЗИЧЕСКОГО ЛИЦА В ОРГАНИЗАЦИИ

- Глава 14.2. ОБЩИЕ ПОЛОЖЕНИЯ О ЦЕНАХ И НАЛОГООБЛОЖЕНИИ. ИНФОРМАЦИЯ, ИСПОЛЬЗУЕМАЯ ПРИ СОПОСТАВЛЕНИИ УСЛОВИЙ СДЕЛОК МЕЖДУ ВЗАИМОЗАВИСИМЫМИ ЛИЦАМИ С УСЛОВИЯМИ СДЕЛОК МЕЖДУ ЛИЦАМИ, НЕ ЯВЛЯЮЩИМИСЯ ВЗАИМОЗАВИСИМЫМИ

- Глава 14.3. МЕТОДЫ, ИСПОЛЬЗУЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ (ПРИБЫЛИ, ВЫРУЧКИ) В СДЕЛКАХ, СТОРОНАМИ КОТОРЫХ ЯВЛЯЮТСЯ ВЗАИМОЗАВИСИМЫЕ ЛИЦА

- Глава 14.4. КОНТРОЛИРУЕМЫЕ СДЕЛКИ. ПОДГОТОВКА И ПРЕДСТАВЛЕНИЕ ДОКУМЕНТАЦИИ В ЦЕЛЯХ НАЛОГОВОГО КОНТРОЛЯ. УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫХ СДЕЛКАХ

- Глава 14.4-1. ПРЕДСТАВЛЕНИЕ ДОКУМЕНТАЦИИ ПО МЕЖДУНАРОДНЫМ ГРУППАМ КОМПАНИЙ (введена Федеральным законом от 27.11.2017 N 340-ФЗ)

- Глава 14.5. НАЛОГОВЫЙ КОНТРОЛЬ В СВЯЗИ С СОВЕРШЕНИЕМ СДЕЛОК МЕЖДУ ВЗАИМОЗАВИСИМЫМИ ЛИЦАМИ

- Глава 14.6. СОГЛАШЕНИЕ О ЦЕНООБРАЗОВАНИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

- Глава 14.7. НАЛОГОВЫЙ МОНИТОРИНГ. РЕГЛАМЕНТ ИНФОРМАЦИОННОГО ВЗАИМОДЕЙСТВИЯ

- Глава 14.8. ПОРЯДОК ПРОВЕДЕНИЯ НАЛОГОВОГО МОНИТОРИНГА. МОТИВИРОВАННОЕ МНЕНИЕ НАЛОГОВОГО ОРГАНА

- Глава 15. ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОТВЕТСТВЕННОСТИ ЗА СОВЕРШЕНИЕ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

- Глава 16. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

- Глава 17. ИЗДЕРЖКИ, СВЯЗАННЫЕ С ОСУЩЕСТВЛЕНИЕМ НАЛОГОВОГО КОНТРОЛЯ

- Глава 18. ВИДЫ НАРУШЕНИЙ БАНКОМ ОБЯЗАННОСТЕЙ, ПРЕДУСМОТРЕННЫХ ЗАКОНОДАТЕЛЬСТВОМ О НАЛОГАХ И СБОРАХ, И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

- Глава 19. ПОРЯДОК ОБЖАЛОВАНИЯ АКТОВ НАЛОГОВЫХ ОРГАНОВ И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХ ДОЛЖНОСТНЫХ ЛИЦ

- Глава 20. РАССМОТРЕНИЕ ЖАЛОБЫ И ПРИНЯТИЕ РЕШЕНИЯ ПО НЕЙ

- Глава 20.1. АВТОМАТИЧЕСКИЙ ОБМЕН ФИНАНСОВОЙ ИНФОРМАЦИЕЙ

- Глава 20.2. МЕЖДУНАРОДНЫЙ АВТОМАТИЧЕСКИЙ ОБМЕН СТРАНОВЫМИ ОТЧЕТАМИ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ ДОГОВОРАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ (введена Федеральным законом от 27.11.2017 N 340-ФЗ)

-

Раздел VIII. ФЕДЕРАЛЬНЫЕ НАЛОГИ

- Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- Глава 22. АКЦИЗЫ

- Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- Глава 24. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ (СТАТЬИ 234 - 245) Утратила силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ.

- Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (введена Федеральным законом от 06.08.2001 N 110-ФЗ)

- Глава 25.1. СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА И ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ (введена Федеральным законом от 11.11.2003 N 148-ФЗ)

- Глава 25.2. ВОДНЫЙ НАЛОГ (введена Федеральным законом от 28.07.2004 N 83-ФЗ)

- Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА (введена Федеральным законом от 02.11.2004 N 127-ФЗ)

- Глава 25.4. НАЛОГ НА ДОПОЛНИТЕЛЬНЫЙ ДОХОД ОТ ДОБЫЧИ УГЛЕВОДОРОДНОГО СЫРЬЯ (введена Федеральным законом от 19.07.2018 N 199-ФЗ)

- Глава 26. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (введена Федеральным законом от 08.08.2001 N 126-ФЗ)

-

Раздел VIII.1. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (введен Федеральным законом от 29.12.2001 N 187-ФЗ)

- Глава 26.1. СИСТЕМА НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ) (в ред. Федерального закона от 11.11.2003 N 147-ФЗ)

- Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (введена Федеральным законом от 24.07.2002 N 104-ФЗ)

- Глава 26.3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ (введена Федеральным законом от 24.07.2002 N 104-ФЗ)

- Глава 26.4. СИСТЕМА НАЛОГООБЛОЖЕНИЯ ПРИ ВЫПОЛНЕНИИ СОГЛАШЕНИЙ О РАЗДЕЛЕ ПРОДУКЦИИ (введена Федеральным законом от 06.06.2003 N 65-ФЗ)

- Глава 26.5. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (введена Федеральным законом от 25.06.2012 N 94-ФЗ)

-

Раздел IX. РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ (введен Федеральным законом от 27.11.2001 N 148-ФЗ)

- Глава 27. НАЛОГ С ПРОДАЖ (СТАТЬИ 347 - 355) Утратила силу. - Федеральный закон от 27.11.2001 N 148-ФЗ.

- Глава 28. ТРАНСПОРТНЫЙ НАЛОГ (введена Федеральным законом от 24.07.2002 N 110-ФЗ)

- Глава 29. НАЛОГ НА ИГОРНЫЙ БИЗНЕС (введена Федеральным законом от 27.12.2002 N 182-ФЗ)

- Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ (введена Федеральным законом от 11.11.2003 N 139-ФЗ)

-

Раздел X. МЕСТНЫЕ НАЛОГИ И СБОРЫ (в ред. Федерального закона от 29.11.2014 N 382-ФЗ) (введен Федеральным законом от 29.11.2004 N 141-ФЗ)

- Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

- Глава 32. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ (введена Федеральным законом от 04.10.2014 N 284-ФЗ)

- Глава 33. ТОРГОВЫЙ СБОР (введена Федеральным законом от 29.11.2014 N 382-ФЗ)

-

Раздел XI. СТРАХОВЫЕ ВЗНОСЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ (введен Федеральным законом от 03.07.2016 N 243-ФЗ)

- Глава 34. СТРАХОВЫЕ ВЗНОСЫ (введена Федеральным законом от 03.07.2016 N 243-ФЗ)

Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка;

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата работников, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

КонсультантПлюс: примечание.

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, выплат в иностранной валюте взамен суточных, предусмотренных пунктом 3 статьи 217 настоящего Кодекса, российскими судоходными компаниями членам экипажей судов заграничного плавания, выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы, а также компенсационных выплат за неиспользованный отпуск, не связанных с увольнением работников;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения), установления опеки, но не более 50 000 рублей на каждого ребенка;

4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица, а также суммы пенсионных взносов плательщика по договорам негосударственного пенсионного обеспечения;

6) взносы работодателя, уплаченные плательщиком в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, трудовыми договорами и (или) коллективными договорами. В случае использования отпуска за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета работника и неработающих членов его семьи (включая стоимость провоза ими багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работник и неработающие члены его семьи проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

и дополнительным профессиональным программам;13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

КонсультантПлюс: примечание.

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел Российской Федерации, федеральной противопожарной службы, лицами начальствующего состава федеральной фельдъегерской связи, сотрудниками учреждений и органов уголовно-исполнительной системы, таможенных органов Российской Федерации, имеющими специальные звания, в связи с исполнением обязанностей военной службы и службы в указанных органах в соответствии с законодательством Российской Федерации;