Теоретические основы осуществления кассовых операций в коммерческих банках. Организация кассовой работы в коммерческом банке Учет кассовых операций в коммерческой организации

Читайте также

Постановлением Правления НБУ от 18.01.99 г. №14 предусмотрено, что за кассовое обслуживание коммерческие банки устанавливают клиенту плату в размере, предусмотренном договором на кассовое обслуживание,

но не выше 1,0% выданной суммы наличности.

Предприятия могут иметь в своей кассе наличность в пределах лимитов остатков наличности в кассе, которые устанавливается ежегодно в течение первого квартала, а по необходимости лимиты могут пересматриваться в течение года. Лимит остатка наличности в кассе для каждого контрагента, в частности, устанавливается тем коммерческим банком, в котором открыт текущий счёт.

Для проведения кассовых операций в банке формируется штат работников кассы - кассовый аппарат, структуру которого руководство банка определяет самостоятельно.

Структурное подразделение банков, которые проводит операции по кассовому обслуживанию клиентов называют операционной кассой . Остаток денег в операционной кассе ограничен размером, который определяется по согласованию с соответствующим учреждением НБУ в зависимости от объёма наличного оборота банка и условий его работы. При большом объёме движения наличности и при выполнении инкассаторских услуг операционная касса может включать отдельные виды касс: приходную, расходную, вечернюю, пересчёта денежной выручки.

Ответственными за сбережение ценностей, которые находятся в денежных хранилищах является руководитель коммерческого банка, его главный бухгалтер и заведующий кассой, каждый из которых имеет отдельный ключ от денежного хранилища и личную печать.

Опечатывание денежного хранилища по окончании рабочего дня проводится в присутствии представителя отдела охраны банка, а перед открытием денежных хранилищ ответственные работники в присутствии представителя охраны проверяют нет ли повреждений дверей и замков, после чего расписываются в контрольном журнале для лиц, которые допускаются к открытию, закрытию и опечатыванию денежных хранилищ.

Работники учётно-операционного аппарата осуществляют проверку всех расчётно-денежных документов и обеспечивают отображение операций по счетам бухгалтерского учёта. Этот аппарат возглавляет главный бухгалтер банка, который в своей работе руководствуется Положением об организации бухгалтерского учёта и отчётности в банковских учреждениях Украины, утверждённым постановлением Правления НБУ от 30.12.98 г. №566. Именно на главного бухгалтера, который непосредственно подчиняется руководителю банка, возложен контроль за использованием средств, независимо от источника их формирования.

Порядок осуществления кассовых операций приходными кассами

Наличные принимают по таким документам: объявление на внесение наличности; извещение; приходный кассовый ордер.

По объявлению на внесение наличности принимаются деньги от субъектов хозяйственной деятельности для зачисления внесенных сумм на их текущий счёт, а также от граждан на вклады. Платежи от населения принимаются по извещению. Все прочие поступления, в том числе и от работников банка, оформляются приходными кассовыми ордерами с выдачей подписанных кассиром копий приходных ордеров с оттиском печати. Наибольшая сумма наличности приходит через кассу банка по объявлению на внесение наличных, которое, по сути, состоит из трех отдельных документов: объявления, квитанции и ордера.

Операционисты проверяют наличие реквизитов, после чего объявление

с квитанцией и ордером передается в кассу. Далее кассир выполняет свои контрольные функции, проверяя наличие и тождественность подписей операционных работников, сверяя их с образцами, которые есть у него. Вызывая лицо, которое вносит деньги, принимает их, пересчитывая каждую купюру.

Кассир обязательно сверяет сумму, указанную в приходном документе с суммой, которая фактически выявлена при пересчете. При совпадении этих сумм кассир подписывает квитанцию, ставит на ней печать и возвращает ее лицу, которое сдавало деньги. Объявление оставляет у себя как документ, который свидетельствует о факте принятия денег. Ордер возвращается операционисту, который ведет кассовый журнал. В течение операционного для суммы принятых денег регистрируются в кассовом журнале.

В течение дня кассиры согласно приходным денежным документам ведут учет принятых и выданных денежных сумм в отдельной Книге учета принятых и выданных ценностей, а в конце операционного дня составляют Справку кассира приходной кассы о сумме принятых денег и количестве приходных документов, которые поступили в кассу, сверяя общую сумму по справке с фактической суммой наличных денег.

Принятые за операционный день деньги кассир формирует в пачки и вместе с приходными документами и справкой кассира приходной кассы сдает под расписку в книге учета принятых и выданных денег (ценностей) заведующему, который сверяет сумму наличных и количество приходных документов с записями по справке кассира, и подписывает справку,

Вся наличность, которая поступила до окончания операционного дня, в этот самый рабочий день оприходывается в операционную кассу и зачисляется на соответствующие текущие счета контрагентов или синтетические балансовые счета по балансу коммерческого банка.

ЛЕКЦИЯ 5. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В БАНКЕ

Учет и документооборот приходных кассовых операций.

Учет и документооборот расходных кассовых операций.

Вечерние кассы и инкассирование денежной выручки.

Хранение и учет ценностей и документов в денежном хранилище.

1. Учет и документооборот приходных кассовых операций

Кассовые операции банка –

это операции по приему и выдаче наличных денег и ценностей клиентам банка.

Для комплексного обслуживания клиентов и обработки денежной наличности банки создают у себя приходные, расходные, приходо расходные, валютные, вечерние кассы, кассы по подготовке авансов, кассы пересчета денежной наличности, операционные кассы банка вне кассового узла за пределами здания банка.

Учет денежных средств в кассах банка ведется на счетах группы 10 "Денежные средства".

По состоянию на 1, 8, 15 и 22-е числа отчетного месяца банк составляет отчет о кассовых оборотах (ф.0520) в тысячах рублей (в целых единицах) в виде текстового файла.

Для приема денежной наличности от клиентов в течение банковского дня в банке создаются приходные кассы.

Прием денежной наличности от клиентов в кассу банка производится по следующим документам:

объявлению на взнос наличными, представляющему собой комплект документов, состоящий из объявления, ордера и квитанции;

приходному ордеру;

извещению, представляющему собой комплект документов, состоящий из извещения и квитанции;

комплект квитанций;

приходный кассовый ордер.

Кассир, получив от ответственного исполнителя приходный кассовый документ, проверяет наличие и тождественность подписи ответственных исполнителей банка и лиц, имеющих право контрольной подписи, имеющимся у него образцам, сверяет соответствие указанных в них сумм цифрами и прописью, а также тождественность суммы, указанной в составных частях приходных кассовых документах.

После проверки приходных кассовых документов кассир принимает от вносителя денежные средства, пересчитывает их, подписывает приходный кассовый документ (квитанцию, извещение), ставит печать и второй экземпляр приходного кассового ордера (квитанцию, извещение) выдает вносителю денежной наличности.

Объявление из комплекта объявления на взнос наличными, уведомление из комплекта квитанций или первый экземпляр приходного кассового ордера кассир оставляет у себя. Ордер к объявлению на взнос наличными, ордер из комплекта квитанций, приходный ордер, третий экземпляр приходного кассового ордера, а также извещение передаются соответствующему ответственному исполнителю для отражения по счетам бухгалтерского учета.

В бухгалтерском учете банка операции по поступлению наличных денежных средств отражаются следующим образом:

Дебет 1010 «Денежные средства в кассе»;

Кредит 301Х «Текущие (расчетные) счета клиентов» - при внесении средств на текущий счет;

Кредит 2Х20, 2Х30 - при внесении средств в счет погашения кредитов и пр.

В конце рабочего дня на основании приходных кассовых документов кассир составляет отчетную справку о кассовых оборотах за день и остатках ценностей.

Принятую в течение банковского дня денежную наличность кассир формирует и упаковывает и сдает ее вместе с отчетной справкой и приходными кассовыми документами заведующему операционной кассой.

В случае расхождения между фактическим наличием ценностей и данными отчетных документов кассир сообщает об этом руководителю кассового подразделения. При подтверждении излишка или недостачи составляется акт произвольной формы, а кассир представляет объяснительную записку руководителю кассового подразделения, которая в последующем рассматривается руководителем банка (заместителем руководителя).

Заведующий операционной кассой сверяет сумму принятой денежной наличности с отчетной справкой и приходными кассовыми документами и подписывает отчетную справку.

Поступившая в приходную кассу денежная наличность может передаваться заведующему операционной кассой в течение банковского дня несколько раз под расписку в книге учета принятых и выданных ценностей или контрольном листе.

^

2. Учет и документооборот расходных кассовых операций

Для выдачи денежной наличности клиентам в течение банковского дня в банке создаются расходные кассы.

Выдача денежной наличности из кассы банка осуществляется по следующим документам:

чекам из денежных чековых книжек;

расходному ордеру;

расходному кассовому ордеру.

Все полученные в течение банковского дня под отчет суммы денежной наличности, количество и суммы расходных документов, а также остаток подотчетных сумм денежной наличности, сдаваемый им обратно под расписку заведующему операционной кассой, кассир записывает в книгу учета принятых и выданных ценностей или контрольный лист.

Денежные чеки и другие документы на получение денежной наличности клиенты банка предъявляют ответственным исполнителям, которые после соответствующей их проверки выдают лицу, получающему денежную наличность, контрольную марку от денежного чека или отрывной талон от расходного кассового ордера для предъявления в кассу.

Получив от ответственных исполнителей расходный кассовый документ кассир обязан:

проверить наличие подписей ответственных исполнителей и лиц, имеющих право контрольной подписи, а также тождественность этих подписей имеющимся образцам;

сверить сумму, проставленную на расходном кассовом документе цифрами, с суммой, указанной прописью;

проверить, есть ли расписка в получении денежной наличности на расходном кассовом документе;

проверить наличие данных документа, удостоверяющего личность (паспорт, удостоверение беженца, вид на жительство) получателя денежной наличности, на расходном кассовом документе (исключение составляют работники банка);

подготовить сумму денежной наличности, указанную в расходном кассовом документе;

вызвать получателя денежной наличности по номеру расходного кассового документа и спросить у него получаемую сумму;

сверить номер контрольной марки или отрывного талона с номером на расходном кассовом документе и приклеить контрольную марку или талон соответственно к денежному чеку или ордеру;

уточнить у получателя, будет ли он пересчитывать денежную наличность в присутствии работника банка, выдать ее получателю и подписать расходный кассовый документ.

Остаток денежной наличности кассир вместе с расходными кассовыми документами за день и отчетной справкой сдает под расписку в книге учета принятых и выданных ценностей заведующему операционной кассой, который, проверив отчетную справку, подписывает ее и направляет в кассовые документы дня.

Банки могут производить предварительную подготовку денежной наличности по заявкам организаций, а также своих филиалов (отделений).

Предварительная подготовка и упаковка денежной наличности, предназначенной для выдачи организациям (предпринимателям), производится на основании полученных от них не менее чем за один рабочий день до дня выдачи денежных чеков, а филиалам (отделениям) банка – на основании письменных заявок.

Для упрощения процедуры получения денежной наличности клиентами банки устанавливают банкоматы.

Для обслуживания банкомата письменным распоряжением руководителя банка назначаются ответственные работники банка, за которыми закрепляются ключи от банкомата.

Ключи от кассет банкомата хранятся у заведующего операционной кассой и выдаются кассиру под роспись.

Подкрепление банкомата денежной наличностью (загрузка банкнот в кассеты) производится по мере необходимости на основании письменной заявки работника, ответственного за обслуживание банкомата.

Подготовка кассет с денежной наличностью для загрузки их в банкомат осуществляется специально выделенным кассиром, который получает необходимую денежную наличность от заведующего операционной кассой под расписку.

Загрузка банкнот в кассеты производится кассиром в соответствии с маркировкой каждой кассеты. Каждая загруженная кассета закрывается на ключ, пломбируется пломбиром работника, осуществившего вложение банкнот в кассету, в присутствии работника, осуществляющего контрольные функции. К кассете прикрепляется ярлык с проставлением на нем: номера банкомата, достоинства и количества банкнот, суммы вложения, даты, кода (именного штампа и подписи) работника, осуществившего вложение банкнот в кассету.

Кассеты, загруженные денежной наличностью, кассир возвращает заведующему операционной кассой под расписку.

Доставка кассет с денежной наличностью для загрузки их в банкомат производится инкассаторами.

Утром следующего рабочего дня заведующий операционной кассой выдает инкассатору предварительно подготовленные кассеты для загрузки их в банкомат под расписку в расходном кассовом ордере на перевозку денежной наличности.

Выгрузка кассет из банкомата и загрузка нового комплекта кассет производятся инкассатором и оператором банкомата.

Оператор выводит из банкомата распечатку о сумме денежной наличности, выданной клиентам из банкомата и находящейся в банкомате на момент вскрытия, и передает ее инкассатору.

Инкассатор изымает ранее установленный комплект кассет и устанавливает новые кассеты в кассетоприемники сейфа банкомата.

После введения оператором в банкомат данных о достоинстве банкнот и сумме денежной наличности, загруженной в кассеты, банкомат выдает распечатку, подтверждающую факт вложения денежной наличности.

Инкассатор передает заведующему операционной кассой изъятый из банкомата комплект кассет и распечаток банкомата о суммах денежной наличности, выданной клиентам из банкомата и находящейся в нем на момент изъятия кассет, а также при его загрузке.

Прием кассет от инкассаторов производится заведующим операционной кассой. Содержимое кассет пересчитывается и приходуется в кассу банка на основании приходного кассового ордера.

Подкрепление банкоматов отражается бухгалтерской проводкой:

Дебет 1040 «Денежные средства в банкоматах»; Кредит 1010.

Выдача наличных через банкомат отражается бухгалтерской проводкой:

Д-т 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками»;

Списание средств со счетов клиентов:

3114 «Карт-счета физических лиц»;

Выдача наличных через кассу отражается проводкой:

Д-т 3014 «Текущие (расчетные) счета физических лиц»;

3404 «Вклады (депозиты) до востребования физических лиц»;

3414 «Срочные вклады (депозиты) физических лиц»;

К-т 1010

^

3. Вечерние кассы и инкассирование денежной выручки

Для приема денежной выручки от юридических лиц, а также валютных и других ценностей обменных пунктов после завершения банковского дня в банке может быть открыта вечерняя касса.

Организации и предприниматели могут сдавать денежную выручку в вечернюю кассу самостоятельно через своих представителей или в инкассаторских сумках через работников службы инкассации, а кассиры обменных пунктов - инкассаторские сумки с валютными и другими ценностями только через работников службы инкассации.

Прием денежной наличности, доставленной в вечернюю кассу через представителя предприятия, осуществляется только по объявлениям на взнос наличными, при этом принятая денежная наличность должна быть зачислена на соответствующие счета не позднее утра следующего рабочего дня.

Производить какие-либо расходные операции с клиентами банка работникам вечерних касс запрещается.

Прием денежной наличности в вечерней кассе производится кассиром под контролем бухгалтера-контролера, имеющего право контрольной подписи на приходных кассовых документах.

Бухгалтеру - контролеру вечерней кассы выдается штамп "Вечерняя касса", оттиск которого проставляется на приходных кассовых документах, принятых вечерней кассой.

При сдаче денежной наличности вноситель заполняет объявление на взнос наличными и передает его бухгалтеру-контролеру.

Бухгалтер-контролер проверяет правильность заполнения объявления на взнос наличными, подписывает все его составные части, отражает сумму денежной наличности в кассовом журнале по приходу и передает объявление на взнос наличными в кассу.

После пересчета денежной наличности кассир сверяет сумму, указанную в составных частях объявления на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассир подписывает все составные части объявления на взнос наличными, ставит печать кассы на квитанцию и выдает ее вносителю денежной наличности. Объявление на взнос наличными и ордер к нему остаются у кассира.

В случае организации работы вечерней кассы без бухгалтера-контролера прием денежной наличности осуществляется кассиром с применением кассового аппарата.

После окончания приема денежной наличности кассиром вечерней кассы производится сверка принятой денежной наличности с данными кассового журнала или контрольной ленты кассового аппарата и суммой всех объявлений на взнос наличными. После сверки кассовый журнал подписывается бухгалтером-контролером и кассиром, а контрольная лента - кассиром.

Утром следующего рабочего дня работник вечерней кассы сдает денежную наличность и документы вечерней кассы заведующему операционной кассой. Заведующий сверяет сумму принятой денежной наличности с данными кассового журнала (контрольной ленты кассового аппарата) и суммой приходных кассовых документов. При совпадении сумм он подписывает кассовый журнал (контрольную ленту кассового аппарата), который(ая) вместе с приходными кассовыми документами передается ответственному исполнителю для проверки и осуществления бухгалтерских проводок.

В случае несоответствия суммы принятой денежной наличности данным кассового журнала (контрольной ленты кассового аппарата) и приходных кассовых документов заведующий операционной кассой выясняет причины и составляет об этом акт произвольной формы, который подписывается им и работником вечерней кассы.

Для сдачи наличности в вечерние кассы через инкассаторов используется специальный документ – препроводительная ведомость:

1-й экземпляр препроводительной ведомости вкладывается предприятием в сумку;

2-й экземпляр вместе с сумками передается инкассатору;

3-й копия остается на предприятии с распиской инкассатора банка в приеме сумки.

Прием сумок с денежной наличностью от инкассаторов осуществляется двумя сотрудниками банка: бухгалтером-контролером и кассиром.

Инкассатор-сборщик предъявляет бухгалтеру-контролеру препроводительные ведомости к сумкам (мешкам) с денежной выручкой.

Бухгалтер-контролер регистрирует сумки в журналах учета принятых сумок (мешков) с ценностями и порожних сумок и передает препроводительные ведомости кассиру 1 .

После этого бухгалтер-контролер проверяет соответствие количества сдаваемых инкассаторами сумок (мешков) в вечернюю кассу данным справки о выданных инкассаторам сумках (мешках), явочных карточках и возвращает явочные карточки инкассаторам.

После приема сумок (мешков) с денежной выручкой составляется справка о принятых вечерней кассой сумках (мешках) с ценностями и порожних сумках.

Кассир под контролем бухгалтера-контролера производит подсчет количества вкладываемых в хранилище вечерней кассы сумок. Документы, на основании которых производился прием сумок (мешков), вкладываются вместе с ними в хранилище вечерней кассы.

Утром следующего рабочего дня кассир и бухгалтер-контролер вечерней кассы сдают сумки с проинкассированной денежной выручкой в кассу пересчета, а препроводительные ведомости - ответственным исполнителям для предварительного зачисления денежной выручки на счета предприятий.

Сумма препроводительных ведомостей с промежуточными итогами по счетам отдельных клиентов до пересчета выручки относится в дебет счета 1050 «Инкассированные денежные знаки» и кредит счетов отдельных клиентов (301Х, 302Х и пр.).

Учет сумок с денежной выручкой и результатов их пересчета ведется контролером в контрольной ведомости по пересчету денежной выручки в одном экземпляре.

Контролер выдает кассирам для пересчета по одной сумке.

После пересчета ценностей каждой сумки кассир сообщает контролеру суммы денежной наличности и расчетных чеков, фактически оказавшихся в сумке.

Контролер сверяет суммы, названные кассиром, с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

При тождестве сумм контролер передает для подписи кассиру препроводительную ведомость. После этого контролер скрепляет препроводительную ведомость своей подписью и записывает суммы в контрольную или сводную ведомость (вводит данные в компьютер).

Если зачисление проинкассированной денежной выручки на счета предприятий производится после фактического ее пересчета, контролер передает кассиру для подписи также и накладную к сумкам с проинкассированной денежной выручкой. В этом случае кассир и контролер подписывают препроводительную ведомость и накладную. Накладные к сумкам (мешкам) с денежной выручкой после пересчета всех сумок передаются ответственным исполнителям для зачисления выручки на счета предприятий:

Д-т 1010 или 1030; К-т расчетные счета клиентов (301Х, 302Х и пр.).

После пересчета ценностей контролер сверяет фактиески обнаруженные средства с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

При подтверждении недостачи или излишка составляется акт на лицевой стороне препроводительной ведомости за подписями кассира и контролера.

В случае зачисления проинкассированной денежной выручки на счета предприятий до ее фактического пересчета на недостачи или излишки, выявленные в процессе пересчета, составляются дополнительные проводки:

по излишкам: Д-т 1050, К-т расчетные счета клиентов (301Х, 302Х и пр.);

по недостачам: Д-т расчетные счета клиентов (301Х, 302Х и пр.), К-т 1050;

фактическая сумма пересчитанной инкассированной выручки относится в дебет счета 1010 или 1030 и кредит счета 1050.

В конце дня кассир производит сверку соответствия сумм пересчитанной им денежной наличности с суммами, указанными в контрольной или сводной ведомости. Эта сверка оформляется подписями кассира и контролера в контрольной или сводной ведомости.

После сдачи кассирами денежной наличности контролеры сверяют выведенные в контрольных и сводных ведомостях суммы пересчитанной денежной наличности по каждому кассиру и передают контрольные ведомости, вторые экземпляры сводных ведомостей, контрольные листы кассиров и порожние сумки (мешки) работнику, возглавляющему кассу пересчета для дальнейшего формирования папки с кассовыми документами дня.

^

4. Хранение и учет ценностей и документов в денежном хранилище

Денежная наличность и другие ценности банка должны храниться в кладовой под ответственностью уполномоченных лиц.

Внутри кладовой денежная наличность и другие ценности могут храниться в сейфах, металлических шкафах или на металлических стеллажах, в контейнерах при условии, если такие стеллажи (контейнеры) имеют решетки и запираются на замок.

В кладовой должны раздельно храниться:

белорусские рубли;

иностранная валюта, платежные документы в иностранной валюте;

драгоценные металлы;

прочие ценности.

Ценности, принятые на банковское хранение, а также разные документы и ценности, учитываемые на внебалансовых счетах, хранятся разложенными по датам в порядке поступления, а внутри одной даты - в порядке номеров ценностей. К упаковке с ценностями по каждому владельцу прикрепляется ярлык - 3-й экземпляр комплекта внебалансового ордера.

Ценные бумаги и бланки ценных бумаг хранятся упакованными в пачки и корешки по наименованиям, а также по выпускам и достоинствам (в случае их наличия).

Все бланки строгой отчетности хранятся упакованными по их видам в пачки.

Денежная наличность и другие ценности могут выноситься из кладовой для осуществления операций по их обработке и ревизии только в помещение касс.

Выдача ценностей из кладовой осуществляется под расписку в книге учета принятых и выданных ценностей заведующего операционной кассой.

Денежная наличность и другие ценности, находящиеся в кладовой операционной кассы, учитываются в книгах учета денежной наличности и других ценностей. Листы в указанных книгах должны быть пронумерованы, прошнурованы. Последний лист этих книг должен быть подписан должностными лицами банка и скреплен печатью банка. Данные книги в течение рабочего дня хранятся у заведующего операционной кассой, а по окончании рабочего дня - в кладовой.

В книгах учета денежной наличности и других ценностей в белорусских рублях, а также иностранной валюты, платежных документов и других ценностей в иностранной валюте, находящихся в кладовой, производятся записи общих остатков ценностей по каждому счету на каждый банковский день до закрытия кладовой.

Наличная иностранная валюта учитывается по каждому наименованию валюты с указанием общей суммы остатка по данному наименованию валюты, а платежные документы - по их видам и наименованиям валют.

Ревизия ценностей операционной кассы, находящихся в кладовой и кассах банков Республики Беларусь, и проверка порядка их хранения производятся:

ежегодно по состоянию на 1 января нового года;

не реже одного раза в квартал (внезапная ревизия);

при смене руководителя банка, главного бухгалтера и лиц, ответственных за сохранность ценностей;

при временной смене лиц, ответственных за сохранность ценностей;

в других случаях - по распоряжениям руководителя головного учреждения банка.

К проведению ревизии ценностей привлекаются подготовленные работники, не связанные с выполнением операций с ценностями, от которых приняты зачеты по знанию нормативных правовых актов Национального банка Республики Беларусь по кассовой работе, а также подписавшие письменное обязательство о неразглашении коммерческой тайны, связанной с осуществлением кассовых операций банка, расположением кладовой и организацией хранения ценностей.

Ответственность за правильную организацию и выполнение установленных правил проведения ревизий ценностей несут как руководитель банка, назначивший ревизию, так и руководитель ревизии.

Руководитель банка должен планировать проведение ежеквартальных ревизий ценностей таким образом, чтобы соблюдался фактор внезапности.

Ежеквартальная ревизия ценностей операционной кассы может не производиться в следующих случаях:

когда в данном квартале в банке была произведена ревизия ценностей работниками головного учреждения банка;

когда в данном квартале в банке была уже произведена ревизия ценностей при смене руководителя, главного бухгалтера или лиц, ответственных за сохранность ценностей.

Ревизия ценностей операционной кассы производится в присутствии лиц, ответственных за сохранность ценностей.

Проводимые ревизии ценностей не должны нарушать обычного хода операций банков.

Приступив к ревизии ценностей, ее руководитель:

опечатывает своей печатью (одноразовым пломбирующим материалом) все хранилища, находящиеся в кассовом помещении, независимо от наличия в них ценностей на момент начала ревизии;

берет под свой контроль все ценности операционной кассы;

выясняет, не имеется ли денежной наличности и других ценностей, а также сумок с проинкассированной денежной выручкой, валютными и другими ценностями в вечерней кассе и под ответственностью инкассаторов (кассиров), и при наличии - производит их обревизование наряду с другими ценностями.

Ревизия ценностей операционной кассы, находящихся в кладовой, производится в следующем порядке:

банкноты и монета как в белорусских рублях, так и в иностранной валюте проверяются членами комиссии по пачкам, корешкам и надписям на накладках, ярлыках, прикрепленных к мешкам (сумкам), а не упакованные установленным порядком в пачки (мешки) - полистно (поштучно);

предварительно подготовленная денежная наличность, упакованная в мешки (сумки), проверяется по надписям на ярлыках, прикрепленных к мешкам (сумкам);

бланки строгой отчетности, упакованные по видам ценностей в пачки, проверяются по надписям верхних накладок пачек;

ценные бумаги и бланки ценных бумаг, упакованные по их видам в пачки, проверяются по надписям на верхних накладках пачек;

драгоценные металлы проверяются в порядке, установленном нормативным правовым актом Национального банка Республики Беларусь по операциям с драгоценными металлами;

все другие ценности проверяются по их номинальной или условной оценке полистно (поштучно).

При обнаружении излишков денежной наличности независимо от суммы, а также недостач денежной наличности в размере до 10 базовых величин составляется акт в двух экземплярах, первый из которых остается при кассовом ордере, а второй помещается в дело с документами о просчетах кассиров или высылается вместе с упаковочным материалом в банк, формировавший ценности.

При недостаче денежной наличности в размере от 10 базовых величин и выше акт составляется в трех экземплярах, первый - остается при кассовом ордере, второй - отсылается в головное учреждение банка, а третий - направляется в дело с документами о просчетах кассиров или высылается вместе с упаковочным материалом в банк, формировавший ценности.

Обнаруженные излишки денежной наличности приходуются по кассе и относятся на соответствующий счет:

Дебет 1010, кредит 8399 «Прочие операционные доходы».

Все недостачи денежной наличности независимо от суммы списываются в расход по кассе и записываются на соответствующий счет по лицевому счету кассира, у которого обнаружена недостача, и учитываются на этом счете до полного их погашения:

Дебет 6570 "Расчеты с прочими дебиторами" (по лицевому счету кассира);

Кредит 1010 – на сумму недостачи.

Поступление денежных средств в возмещение причиненного ущерба: Дебет 1010, Кредит 6570.

1 На сумки с валютными и другими ценностями составляется отдельный журнал учета принятых сумок (мешков) с ценностями и порожних сумок в двух экземплярах

Организация кассовой работы в коммерческом банке

Доставка и инкассация денежной наличности

Прогноз кассовых оборотов

1. Организация кассовой работы в коммерческом банке

К кассовым операциям банка относят операции, связанные с инкассацией, приемом, хранением и выдаче наличных денег, иностранной валюты и других ценностей.

Для осуществления кассового обслуживания физических и юридических лиц коммерческие банки создают кассовый узел по месту своего расположения. Кассовый узел кредитной организации может включать следующие помещения:

хранилище ценностей;

кладовую или сейфовую комнату;

операционные кассы (приходные, расходные, приходно-расходные);

кассовый зал для клиентов;

кассу пересчета;

вечернюю кассу;

помещение по приему-выдаче денег инкассаторам;

другие функционально необходимые или вспомогательные помещения.

С развитием территориальных учреждений Банка России коммерческие банки могут открывать соответственно оборудованные операционные кассы вне кассового узла. Эти кассы могут создаваться для улучшения кассового обслуживания населения при совершении операций по приему и выдаче вкладов (в рублях и иностранной валюте), и покупке ценных бумаг, приеме коммунальных и других платежей от физических лиц. Операционные кассы вне кассового узла, расположенные в организациях, производят помимо этого выдачу средств на заработную плату и выплаты сильного характера, а также и другие операции, на совершение которых у коммерческого банка имеется лицензия. Кредитная организация имеет право устанавливать банкоматы и другие платежно-расчетные терминалы.

Кассовое подразделение возглавляет заведующий кассой, который несет материальную ответственность за сохранность вверенных ему ценностей, осуществляет руководство работой кассы, организует четкое кассовое обслуживание клиентов.

Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники, несущие полную материальную ответственность за сохранность вверенных им ценностей.

Прием денежной наличности в приходную кассу банка производится по объявлениям на взнос наличными. Операционный работник проверяет правильность заполнения объявления, отражает сумму денег в кассовом журнале по приходу и переносит его в кассу. Кассовый работник подписывает это объявление, квитанцию и ордер к нему, ставит печать на квитанции и выдает ее вносителю денег. Объявление на взнос наличными кассовый работник оставляет у себя, ордер к объявлению возвращает операционному работнику для зачисления указанной суммы на счет клиента, сдавшего деньги.

В конце операционного дня кассовый работник на основании приходных документов составляет справку сумме принятых денег и количестве поступивших в кассу денежных документов и сверяет сумму по справке с суммой фактически принятых им денег. Указанные в справке кассовые обороты сверяются с записями в кассовых журналах операционных работников.

Денежная наличность, принятая в кассу в течение операционной дня, вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу и зачислены на соответствующие счета клиентов в тот же рабочий день. Если деньги принят банком от клиентов в вечернюю кассу в послеоперационное время, то они зачисляются на соответствующие счета клиентов кредитной организации не позднее следующего рабочего дня.

Выдача наличных денег организациям происходит по денежным чекам. Для получения наличных денег клиент предъявляет денежный чек операционному работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу. Получив денежный чек, кассовый работник еще раз проверяет его реквизиты, выдает деньги получателю и подписывает чек.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег от заведующего кассой с суммами, указанными в расходных документах, и фактическим остатком денег, составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников.

Остаток наличных денег и расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданных денег (ценностей) заведующему кассой. При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах.

На приходных и расходных кассовых ордерах проставляются обязательные реквизиты: дата, фамилия, имя, отчество клиента, номер счета в банке; прописью сумма денег, подлежащая зачислению на счет или списанию со счета; подписи клиента, операционного работника и кассового работника.

Прием денег за коммунальные услуги, налоговые и другие платежи производится по извещениям и квитанциям установленной формы. Операции по приему и выдаче наличных денег со счетов по вкладам граждан подтверждаются соответствующей записью во вкладной книжке, остающейся у клиента.

После совершения операции по приему коммунальных и других плат ежей кассовый работник проставляет на квитанции, возвращен ной клиенту, оттиск штампа контрольно-кассового аппарата. По окон чании операций с наличными деньгами и другими ценностями кассовые работники сдают заведующему кассой имеющуюся у них денежную наличность вместе с кассовыми документами и справками.

Заведующий кассой, приняв деньги, справки и документы от кассовых работников, проверяет, заверены ли операционными работниками суммы кассовых оборотов, указанные в справках, соответствует ли количество и сумма сданных кассовыми работниками документов и денег данным справок. Затем заведующий кассой по данным справок кассовых работников составляет сводную справку о кассовых оборотах за день. Сверяет итоги сводной справки о кассовых оборотах с данными бухгалтерского учета и заверяет ее подписью главного бухгалтера.

После сверки кассовых оборотов за день заведующий кассой записывает в книгу учета денежной наличности и других ценностей общую сумму прихода и расхода денег и выводит в ней остаток денежной наличности в операционной кассе, а также остаток других ценностей на начало следующего дня, которые заверяются подписями должностных лиц, ответственных за сохранность ценностей.

Для обеспечения бесперебойного снабжения клиентов наличными деньгами коммерческим банкам устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Кассовые операции выполняются банком на основании приходных и расходных кассовых документов.

К расходным кассовым документам относятся денежный чек и расходный кассовый ордер.

По денежным чекам банк производит выдачу наличных денег за счет средств, имеющихся на расчетном счете юридического лица. Сначала чек поступает к ответственному исполнителю банка, который проверяет правильность его оформления, сверяет сумму, указанную в чеке с остатком средств на расчетном счете клиента. При возможности выполнения операции чек передается в кассу, он также проверяется кассиром банка. Все кассовые документы записываются в кассовый журнал, который служит для сверки операций, выполненных кассами банка, которые будут отражены на балансовом счете 20202 «Касса банка» в конце рабочего дня. Кассовый журнал ведется автоматизированно контролером банка.

Банк имеет право отказать в приеме чека, если подписи на чеке, оттиск печати или надписи признаны сомнительными. Убытки в случае оплаты чека с подложной подписью несет владелец счета, если не будет доказана вина банка.

Бухгалтерские проводки по списанию средств со счета клиента выполняются банком до выдачи средств кассой. На основании чека банк выполняет проводку:

Д расчетного счета клиента К 20202 «Касса»

Расходные кассовые ордера применяются банками в следующих случаях:

- - при выдаче наличности кассиру банка на выплату зарплаты персоналу;

- - при выдаче наличности сотрудникам банка в подотчет (на покупку хозяйственных товаров, на командировочные расходы);

- - при выдаче наличности со счета по вкладу физического лица;

- - при сдаче наличности в учреждения Банка РФ.

При выдаче наличности сотрудникам банка в подотчет выполняется проводка:

Д 60308 «Расчеты с работниками по подотчетным суммам» К 20202

При выдаче наличных со счета по вкладу физического лица выполняется проводка:

Д 42302 «Депозиты физических лиц на срок до 30 дней (42602)» К 20202

При сдаче наличности в учреждение Банка РФ выполняется проводка:

Д 20209 «Денежные средства в пути» К 20202

В конце рабочего дня кассир расходной кассы сверяет сумму наличности, полученную под расписку в начале операционного дня у заведующего кассой, с суммой расходных кассовых документов и с остатком денежной наличности.

После этого кассир заполняет расходную справку, в которой указываются выполненные расходные операции, кроме кассира справку подписывает контролер банка, а кассир подписывает выполненные им операции в кассовом журнале. Таким образом, осуществляется сверка операций для отражения их в бухгалтерском учете.

Приходные кассовые операции также выполняются банком и отражаются в кассовом журнале. Приходные кассовые операции выполняются банком на основании приходных кассовых документов: объявления на взнос наличности и приходного кассового ордера.

Объявление на взнос наличности используется при сдаче наличных клиентами - юридическими лицами. Операции по приходу выполняются только после приема наличности кассой банка:

Д 20202 К расчетный счет клиента

Приходный кассовый ордер применяется:

- - при сдаче наличности сотрудниками банка (при возврате подотчетных сумм, погашении недостач, погашении кредитов и уплате процентов по кредитам;

- - при приеме наличности во вклады физических лиц;

- - при поступлении подкреплений наличными от других банков.

При сдаче наличности сотрудниками банка после оприходования наличности в кассу банка выполняются проводки: Д 20202 К 60308 «Расчеты с работниками по подотчетным суммам»

При погашении недостач виновным лицом выполняется проводка:

Д 20202 К 60308

При погашении кредита выполняется проводка:

Д 20202 К 45502 «Кредиты, предоставленные физическим лицам на срок до 30 дней»

При погашении процентов по кредитам выполняется проводка:

Д 20202 К 47427 «Требования по уплате процентов»

При приеме наличности во вклады физических лиц выполняется проводка:

Д 20202 К 42302 (42602)

Вкладчиками могут быть как российские, так и иностранные граждане.

При поступлении подкреплений наличными от других банков выполняется проводка:

Д 20202 К 31302 «Кредиты, полученные от других банков на срок 1 день»

Если денежная наличность поступает от клиента банка в инкассаторских сумках, то до пересчета денежных средств выполняется проводка:

Д 20209 «Денежные средства в пути» К 40906 «Инкассированная денежная выручка»

После пересчета выручки кассой банка выполняется проводка по зачислению средств на расчетный счет клиента, сдавшего выручку, и в кассу банка: Д 20202 К 20209

и закрывается счет «Инкассированная денежная выручка»:

Д 40906 «Инкассированная денежная выручка» К расчетный счет клиента, сдавшего выручку

Основные понятия

Касса коммерческого банка, кассовые операции коммерческого банка, приходная касса, расходная касса, приходно-расходная касса, вечерняя касса, разменная касса, касса пересчета, хранилище ценностей, наличные деньги, программно-технические средства, кассовый терминал, банкомат, автоматический сейф, приходные и расходные кассовые документы, бухгалтерский учет кассовых операций банка.

6.1. Организация кассовой работы в коммерческом банке

Банком России уделяет большое внимание кассовым операциям коммерческого банка, а именно приему, выдаче, размену, обмену, обработке, включающей в себя пересчет, сортировку, формирование, упаковку наличных денег. Он четко регламентировал организацию и проведение этих операций, опубликовав 24 апреля 2008 г. Положение № 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" .

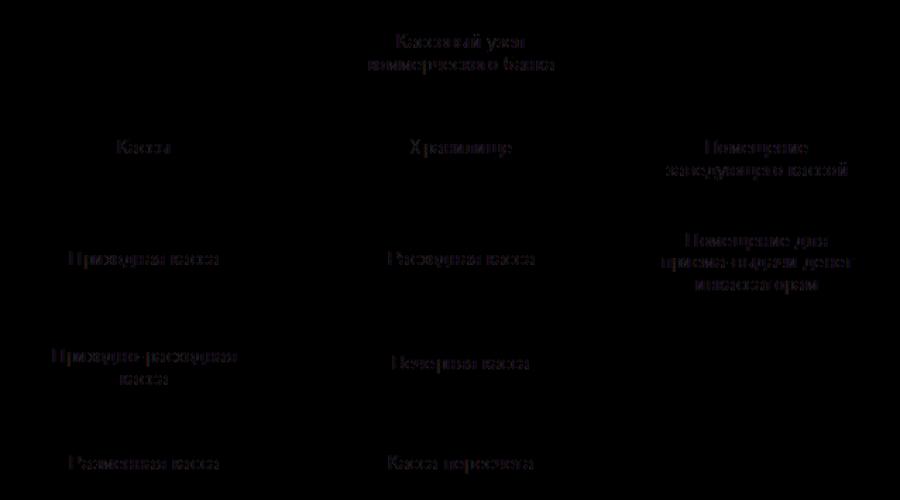

Кассовые операции могут совершаться как в месте нахождения банка или филиала (в кассовом узле), так и вне места нахождения коммерческого банка или филиала (во внутреннем структурном подразделении кредитной организации). Кассовый узел банка может иметь сложную структуру. Состав возможных подразделений кассового узла показан на рис. 6.1.

Рис. 6.1. Состав кассового узла коммерческого банка

Организует и контролирует работу кассового узла банка заведующий кассой. Как правило, для своей работы он имеет отдельное помещение.

Основная работа в кассовом узле коммерческого банка происходит в создаваемых кассах:

· приходных,

· расходных,

· приходно-расходных,

· вечерних,

· разменных,

· пересчета денежной наличности.

Виды и количество таких касс зависит от характера деятельности банка и объема выполняемых операций.

Приходная касса банка осуществляет прием наличных денег от граждан и организаций (физических и юридических лиц) в течение операционного дня. Эта касса осуществляет также прием от организаций денежной наличности в средствах упаковки.

Расходная касса выполняет выдачу денежных средств как физическим, так и юридическим лицам. Последним выдача денег производится при предъявлении денежных чеков.

Приходно-расходная касса производит как прием, так и выдачу наличных денег.

Проведение приходных и расходных операций с проверкой правильности оформления документов клиентами банка осуществляет кассир-операционист рассмотренных касс. Деньги, принятые приходной или приходно-расходной кассой, зачисляются на соответствующие счета до окончания операционного дня.

Для приема наличных денег после окончания операционного дня в банках работает вечерняя касса. Она обеспечивает лучшее обслуживание юридических лиц и позволяет им сдавать денежную выручку, поступившую за весь рабочий день. Это ускоряет поступление в банк денег и обеспечивает их сохранность. Вечерние кассы не выполняют расходные операции. Принятые вечерней кассой деньги должны зачисляться банком на счета не позднее утра следующего рабочего дня.

Разменная касса создается для размена денег, например, для обмена монет на банкноты.

Касса пересчета создается для проверки и подсчета денег. Она осуществляет прием денежной наличности от инкассаторов в течение операционного дня, пересчет сумок с денежной наличностью, а также прием денежной наличности и пересчет сумок с ней от работников вечерней кассы.

Пачки банкнот, мешки с монетой, сумки с наличными деньгами должны храниться в хранилище ценностей. Банк сам определяет виды ценностей и порядок их хранения. Хранилище оборудуется таким образом, чтобы обеспечить полную сохранность ценностей.

Банки осуществляют также инкассацию денежной выручки юридических лиц. Это позволяет ускорить обращения наличности и своевременное их зачисление на счета предприятий и организаций. При заключении договора на инкассацию каждой организации выдается определенное количество инкассаторских сумок с порядковым номером на них. В эти сумки организации помещают выручку, закрывают сумку, опломбируют и сдают ее инкассатору банка. Получая наличные деньги, инкассаторские работники предъявляют в кредитной организации и клиенту документы, удостоверяющие личность, и доверенности на инкассацию и перевозку денег. Они также предъявляют явочную карточку на сбор выручки у данного юридического лица. На сумму денег, находящихся в сумке, составляется препроводительная ведомость. Инкассаторский работник в присутствии кассового работника организации проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции к сумке. Как правило, сумки с выручкой инкассатор сдаст вечерней кассе банка.

Для улучшения обслуживания клиентов банки могут открывать операционные кассы вне кассовых узлов (внутренние структурные подразделения кредитной организации). Они используются для совершения операций по приему и выдаче вкладов, приему коммунальных и других платежей, продаже и покупке ценных бумаг. Такие кассы, расположенные в организациях, производят также выдачу средств на заработную плату, на командировочные расходы и выплаты социального характера. Подкрепление операционных касс вне кассовых узлов наличными деньгами при ежедневной инкассации ценностей производится банком до начала операционного дня. Если деньги хранятся в самой операционной кассе, подкрепление ее производится по мере необходимости.

Банки для выполнения кассовых операций с наличными деньгами могут оснащаться программно-техническими средствами. К ним можно отнести кассовый терминал, под которым понимается автоматическое устройство для приема и выдачи наличных денег клиентам, установленное на рабочем месте кассового работника. К ним же относится автоматический сейф - устройство, функционирующее в автоматическом режиме и предназначенное для приема наличных денег от клиентов. Сюда же следует отнести банкоматы и другие программно-технические средства.

Кассовые операции учитываются в разделе №2 «Денежные средства и драгоценные металлы» плана счетов бухгалтерского учета на активных балансовых счетах:

202 Наличная валюта и чеки (в том числе

дорожные чеки), номинальная стоимость

которых указана в иностранной валюте

20202 Касса кредитных организаций

20203 Чеки (в том числе дорожные чеки),

Иностранной валюте

20206 Касса обменных пунктов

20207 Денежные средства в операционных кассах,

Находящихся вне помещений кредитных

Организаций

20208 Денежные средства в банкоматах

20209 Денежные средства в пути

20210 Чеки (в том числе дорожные чеки),

Номинальная стоимость которых указана в

Иностранной валюте, в пути

Эти счета активные и их дебетовое сальдо означает сумму имеющихся в наличии денежных средств и платежных документов. Обороты по дебету означают их поступление, а по кредиту - списание денежных средств и платежных документов.