WACC - это показатель стоимости капитала. Стоимость капитала WACC: примеры и формула расчета

Читайте также

WACC (Weight average cost of capital ) - это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

Где, Rj - цена j-го источника средств; MVj - удельный вес j-го источника.

Классическая формула показателя WACC имеет следующий вид:

Где,

k d - рыночная ставка по используемому компанией заемному капиталу, %;

T - ставка налога на прибыль, доли ед.;

D - сумма заемного капитала компании, ден. ед.;

E - сумма собственного капитала компании, ден. ед.;

k e - рыночная (требуемая) ставка доходности собственного капитала компании, %.

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

WACC = Ks*Ws + Kd*Wd

Где,

Ks - cтоимость собственного капитала (%);

Ws - доля собственного капитала (в % (по балансу);

Kd - стоимость заемного капитала (%);

Wd - доля заемного капитала (в % (по балансу).

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе .

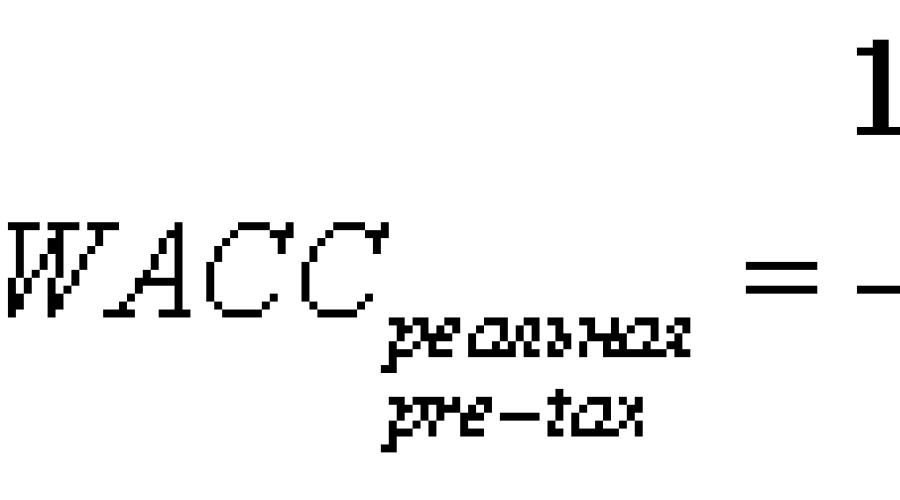

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACC pre-tax , WACC рт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу k e в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACC pre-tax к реальной WACC after-tax осуществляется с помощью следующей формулы:

Где, I инфл. - уровень инфляции, доли ед.

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

WACC = + Kp*Wp + Ks*Ws

Где,

Kd - стоимость привлечения заемного капитала, %;

Wd - доля заемного капитала в структуре капитала, %;

Kp - стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp - доля привилегированных акций в структуре капитал предприятия, %;

Ks - стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws - доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

WACC = Дск(СТск + 2%) + Дзк(СТзк + 2%) * (1-t)

Где,

WACC - средневзвешенная стоимость собственного и заемного капитала;

СТск - стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк - стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск - доля собственного капитала в общей структуре капитала;

Дзк - доля заемного капитала в общей структуре капитала;

t - номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

В условиях рыночной экономики имущество любой компании имеет свою стоимость. Его формируют различные Организация при создании регламентирует который внесли основатели в свое предприятие. Далее, проработав год, компания может получить чистую прибыль, часть которой также направляется на финансирование деятельности. Помимо этого, практически любая организация использует кредитные средства.

Все эти денежные потоки вливаются в организацию, чтобы она могла полноценно функционировать. Все расходы, связанные с движением средств, учитывают при расчете чистого денежного потока. Но для осуществления оценки каждого источника средневзвешенная определяется как сумма всех дисконтированных составляющих. Суть метода и его принципы рассмотрены далее.

Общий принцип методики

Weight average cost of capital (WACC) был впервые применен в 1958 году такими учеными, как Модильяни и Миллер. Суть их метода заключается в том, что средневзвешенная стоимость капитала определяется как сумма стоимостей долей средств компании.

Чтобы оценить каждый финансовый источник, его дисконтируют. Так определяется доходность, а затем и рентабельность. Это минимальный уровень отдачи инвестору, который он получает от применения в деятельности компании его денежных средств.

Предприятие использует как собственные, так и заемные источники. Поэтому их удельный вес в общей структуре изучается в процессе исследования.

Доходность привлечения тех или иных средств позволяет оценить средневзвешенная стоимость капитала. Определяется как разность между приходами и расходами величина денежного потока. Результат дисконтируется.

Источники финансирования

Чтобы понять принцип методики, необходимо вникнуть в суть вещей. Все имущество компании отражено в активе баланса организации. Откуда предприятие берет средства на приобретение материалов и оборудования, представлено в пассиве. В первую очередь сюда входит средства, имущество основателей компании, а также нераспределенная прибыль.

Организация может финансировать свою деятельность и за счет заемных средств. Каждый из источников стоит по-разному и имеет определенный вес.

Это и учитывает средневзвешенная стоимость капитала. Пример расчета по балансу структуры пассива может быть таким:

- 0,8 + 0,2 = 1, где 0,8 - доля собственных ресурсов, 0,2 - количество займов.

Это самый простой принцип организации структуры капитала.

Формула расчета

Чтобы понимать методику, необходимо рассмотреть ее принцип в виде формулы. Если представить структуру пассива как сумму заемных и собственных ресурсов, получится самый простой вид модели. Средневзвешенная стоимость капитала, формула расчета которой применима в этом случае, имеет такой вид:

- WACC = Сск * Дск + Сзк * Дзк, где Сск и Сзк - стоимость собственных, заемных ресурсов; Дзк, Дск - доля ресурсов в совокупной валюте баланса.

Но в реальности этот расчет осуществляется после уплаты налогов. Поэтому формула выглядит так:

- WACC = Сзк (1 - Н) * Дзк + Сск * Дск, где Н - ставка налога на прибыль.

Этот вид формулы применяется в процессе финансового менеджмента. Среднюю стоимость средств компании вычислять неинформативно. Поэтому при расчетах обязательно учитывают долю каждого источника в структуре.

Ставка дисконтирования

Средневзвешенная стоимость капитала определяется как дисконтированная сумма всех источников, которые участвуют в деятельности компании. За пользование тем или иным видом ресурсов необходимо платить. Акционеры ожидают в конце отчетного периода соответствующую долю чистой прибыли, а кредиторы - дивиденды.

Эту величину можно представить в денежном эквиваленте или в виде коэффициента. Стоимость капитала чаще представляют в форме процентов. В зависимости от статьи пассива определить ставку дисконтирования в большей или меньшей степени сложно.

Трудностей при этом не вызывает, например, банковский кредит. Ставка дисконтирования равна процентам за пользование Нераспределенная прибыль и акционерный капитал имеют одинаковую стоимость. Ставка дисконтирования при этом равна требуемой акционерами доходности своих инвестиций.

Стоимость собственных ресурсов

Вложив свои средства в акции компании, инвесторы стремятся получить прибыль. В конце отчетного периода происходит ее распределение. На собрании акционеров принимается решение о целесообразности направления части чистой прибыли на развитие производства. В некоторых случаях она распределяется полностью между акционерами.

Средневзвешенная стоимость капитала определяется как сумма дисконтированных долей финансовых ресурсов. Стоимость заемных средств можно определить в процессе их получения. Их доходность просчитать проще.

Но с внутренними ресурсами все обстоит сложнее. С учетом условий, сложившихся на рынке капитала, владельцы акций требуют доходность своих ценных бумаг хотя бы не меньше среднего показателя по отрасли.

Рыночная стоимость

В процессе анализа может рассматриваться балансовая или рыночная стоимость капитала. Если организация не имеет ценных бумаг, которые котируются на бирже, средневзвешенная стоимость капитала (формула была представлена ранее) рассчитывается по данным бухгалтерской отчетности.

Но имея акции, облигации, которые обращаются на рынке, необходимо брать во внимание их котировки.

Для этого количество всех простых акций умножают на их рыночную стоимость. Это позволяет оценить реальную стоимость на день исследования. Этот же принцип применим для облигаций и прочих ценных бумаг.

Пример расчета

Чтобы правильно понимать суть методики исследования, необходимо рассмотреть пример расчета. Финансовые менеджеры, допустим, установили, что предприятие привлекало для своей работы инвестиции в сумме 2,25 млн руб. В процессе анализа рассчитывается средневзвешенная стоимость капитала. Формула, пример расчета по которой будет представлен далее, применяет ряд данных.

Своих источников у компании было 1 млн руб. Их доходность составила 22%. Сторонний инвестор предоставил компании 0,25 млн руб. с нормой доходности 20%. Две ссуды банков в размере по 0,5 млн руб. были взяты на условиях выплаты 16% и 17% годовых. Согласно этим данным, при помощи представленной формулы стоимость финансовых источников равна 17,57%.

Если не учитывать долю каждой статьи в валюте баланса, средний показатель равнялся бы 18,75%. Этот показатель был бы неоправданно завышен. Поэтому обязательно учитывают вес каждой доли в общем показателе.

Оценка инвестиционного проекта

Каждый инвестор стремится вложить свои деньги в самый прибыльный проект. Это касается как учредителей, так и кредиторов компании. Чтобы оценить целесообразность финансирования того или иного проекта, применяется средневзвешенная стоимость капитала. Определяется как разность между доходами и расходами прибыльность инвестирования.

Если она равна 0, значит, компания не терпит убытков. Но в этом случае она и не получает доходов. Это тот минимальный уровень прибыли, который ждут инвесторы от работы своего капитала.

Чтобы привлечь финансовые ресурсы для полноценного функционирования, организация должна предложить выгодные условия. Если предприятие нерентабельное, даже учредителям выгоднее вложить свои средства в другой проект, не связанный с работой их компании.

Налоговый щит

Так как плата за пользование заемными средствами относится к растратам, появляется эффект налогового щита. Он учитывается, когда рассчитывается средневзвешенная стоимость капитала. WACC определяется следующим образом:

- WACC = Сск * Дск + Сзк (1 - Н) * Дзк.

Коэффициент (1 - Н) - это и есть тот эффект щита, на который будет сокращаться доля инвестиций. Другими словами, если компания привлекает заемные средства при неизменном уровне собственного капитала, налогооблагаемая прибыль будет меньше.

Если найти оптимальное значение заемных источников средств, можно увеличить совокупную рентабельность деятельности компании.

Структура капитала

Как уже понятно, оптимальную структуру финансовых ресурсов компании позволяет соблюдать средневзвешенная стоимость капитала (определяется как отношение удельного веса каждого источника финансирования к общей стоимости).

Учитывая стоимость каждого источника, а также размер налогового щита, аналитики могут определить, при каком количестве заемного капитала рентабельность будет самой высокой. При помощи правильной организации структуры пассива компания может максимально увеличить свою рыночную стоимость.

Это, в свою очередь, открывает перед организацией массу новых возможностей. Растет предприятия. Владельцам капитала становится выгоднее финансировать деятельность такой организации.

Законодательство

Согласно нормативным документам, действующим на территории нашей страны, средневзвешенная стоимость капитала определяется по формуле:

- WACC = Дск(Сск + 2%) + Дзк(Сзк + 2%) * (1-Н).

При этом следует отметить, что стоимость заемных источников финансирования должна быть определена как средняя ставка рефинансирования. Ее устанавливает Центральный банк России. Данные для расчета берут за 12 месяцев. Для определения стоимости собственного капитала необходимо брать во внимание доходность обязательств более 12 месяцев, которые имеет государство.

Расчет представленной методики довольно сложный. Определить стоимость капитала в условиях постоянно меняющейся конъюнктуры рынка довольно тяжело. Однако это позволяет оценить реальную рентабельность капитала организации. Средневзвешенная стоимость капитала определяется как отечественными, так и зарубежными компаниями.

Опираясь на данные анализа можно выбрать оптимальную структуру финансовых ресурсов. Рост чистой прибыли при этом повышает суммарную стоимость организации, увеличивает инвестиционный рейтинг. Ни одна более или менее крупная компания не может обойтись без расчета представленного показателя. На его основе выполняется планирование деятельности. Поэтому применять и понимать представленную методику должен каждый аналитик.

Основными элементами заёмного капитала являются долгосрочные и краткосрочные банковские кредиты, выпущенные фирмой облигации и кредиторская задолженность.

Банковский кредит. Расчёт относительных затрат по использованию кредитов банка для финансирования деятельности, на первый взгляд, не представляет трудности и сводится к использованию процентной ставки. На самом деле ситуация не столь очевидна. Как было отмечено выше, проценты за пользование ссудами банка включаются в себестоимость продукции, поэтому стоимость такого источника средств для предприятия k bc меньше, чем уплачиваемый банку процент:

k bc = r bc (1 – r t) , (1)

где r bc – процентная ставка по кредиту;

r t – ставка налога на прибыль.

Краткосрочные кредиты нередко берутся с условиями их пролонгирования, поскольку текущая деятельность предполагает её непрерывность, т.е. по истечении, например, квартала вновь возникает необходимость в пролонгировании кредита. В этом случае применяется схема сложных процентов, а эффективная процентная ставка за пользование кредита r e рассчитывается по формуле:

r e = (1 + r/m) m – 1 , (2)

где r – годовая номинальная процентная ставка по кредиту;

m – число периодов, за которые начисляется процент.

Для расчёта стоимости источника для предприятия этот процент также необходимо откорректировать на ставку налогообложения, умножив на (1 – r t).

Пример. Если предприятие получило кредит под 16% годовых, то данная процентная ставка учитывается для расчёта стоимости источника, если это годовой кредит. Однако если ссуда взята, например, на 3 месяца и затем пролонгируется в течение года, то необходимо пользоваться не номинальной, а эффективной ставкой, под которую банк будет ссужать деньги предприятию. В данном случае число периодов m = 4 (в году 4 периода по 3 месяца):

r e = (1 + 0,16/4) 4 – 1 = 0,17 = 17%

Несмотря на то, что предприятие в течение года выплатит банку 17% от суммы долга, стоимость этого источника для него при ставке налога на прибыль 24% составит 13%:

k bc = r e (1 – r t) = 0,17(1 – 0,24) = 0,13 = 13% (3)

Корпоративные облигации. Стоимость этого капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость - это цена облигации, обозначенная на ней и которую заплатит компания-эмитент держателю облигации в день ее погашения. Срок, через который облигация будет погашена, указывается при их выпуске. В момент выпуска облигации обычно продаются по их номинальной стоимости. Следовательно, в этом случае для предприятия-эмитента облигации стоимость заемного капитала k определяется номинальной процентной ставкой облигации r . В реальности рыночная цена облигации колеблется, но предприятие-эмитент облигаций должно платить по ним доход покупателю облигаций, исходя из номинальной процентной ставки и номинальной стоимости облигации, т.е. этотдоход (абсолютная величина в денежном выражении) будет постоянной величиной , поскольку как номинальная процентная ставка (номинальная доходность облигации), так и номинальная стоимость облигации остаются неизменными. Но реальная доходность по облигации, т.е. процент (относительная величина ), выплачиваемый по ней будет меняться с изменением рыночной цены облигации. Таким образом, не следует путать термины доход (абсолютную величину выплачиваемой денежной суммы, которая остаётся постоянной) и доходность (соотношение величины дохода и стоимости облигации, которое меняется из-за изменения стоимости облигации). Это можно увидеть на приблизительном примере, пусть номинальная стоимость облигации 100 руб., купонная доходность по ней (номинальная процентная ставка), которую получает её владелец – 10%, т.е. купонный доход составляет 10 руб.; при увеличении рыночной цены облигации до 1000 руб. доход владельца останется прежним – 10 руб. (10% от номинальной стоимости 100 руб.), но реальная доходность по облигации (т.е. процентное отношение получаемой владельцем прибыли в рублях к рыночной цене облигации уменьшится до 1% (10 руб: 1000 руб = 1/100 = 1%). Таким образом, если бы предприятию-эмитенту удалось продать свои облигации по цене 1000 руб. за штуку, то стоимость привлечённого капитала составила бы всего 1%. В случае если рыночная стоимость облигации будет ниже её номинальной стоимости, например, по 50 руб. за штуку, то реальная доходность по ней увеличится до 20% (10 руб: 50 руб = 1/5 = 20%) и стоимость привлечённого капитала для предприятия в этом случае будет равна 20%. Таким образом, реальная доходность облигации изменяется: уменьшается, если рыночная цена облигации растёт по сравнению с номинальной, и увеличивается если рыночная цена облигации падает .

Данная доходность, характеризующая отношение поступлений по купонам к цене приобретения облигации, называется текущей доходностью облигации

r c = r n (N/P m) (4)

где r c – текущая доходность облигации, r n – номинальная доходность облигации, P m – рыночная стоимость облигации, N – номинальная стоимость облигации

Текущая доходность хороша для быстрой оценки доходности облигации, но текущая доходность не учитывает второго источника дохода – получение номинала или выкупной цены в конце срока (приобретая облигацию, покупатель приобретает не только проценты, но и ту сумму основного долга, которая будет выплачена ему в будущем).

Поэтому наиболее информативной является так называемая полная доходность или доходность к погашению (Yield to Maturity, YTM), которая учитывает оба источника дохода и используется в качестве реальной доходности облигации (или стоимости заемного капитала).

Доходность к погашению это такая процентная ставка r y , которая позволяет, купив облигацию сейчас по текущей рыночной цене, получать доход на облигацию, объявленный в контракте на ее выпуск, и номинальную стоимость облигации на момент ее погашения.

Доходность к погашению можно рассчитать через формулу стоимости облигации. Стоимость облигации определяется её доходностью, которая складывается из двух компонентов: текущей доходности – суммы процентных платежей, которую получает владелец облигации до срока её погашения (первая часть формулы: C/(1 + r) k) и капитализированной доходности – или суммы основного долга, которую он получает в конце срока (вторая часть формулы: N/(1 + r) n). Для определения реальной доходности облигации (стоимости заемного капитала) используем модель рыночной стоимости облигации. В данной формуле известны все показатели, кроме r (полной доходности облигации):

P m = ∑ C/(1 + r) k + N/(1 + r) n (5)

где P m – рыночная стоимость облигации;

С – сумма регулярного выплачиваемого процентного дохода за базисный период (например, ежегодная процентная выплата);

N – номинальная стоимость облигации;

r – эффективная годовая процентная ставка (величина процентной ставки на финансовом рынке);

k – количество лет, в течение которых выплачивается процентный доход;

n – число лет (базисных периодов) до погашения облигации (максимальное).

Данная формула определяет дисконтированный поток выплат по облигации. Перепишем формулу (5), подставив значение r y :

P m = ∑ C/(1 + r y) k + N/(1 + r y) n (6)

Таким образом, доходность к погашению – это процентная ставка, которая делает приведенную стоимость оставшихся платежей по облигации (если облигация держится до погашения) равной текущей цене этой облигации .

Относительно r y уравнение (6) можно решить лишь приближенно с помощью численных методов на ЭВМ, финансовом калькуляторе или с помощью интерполяции. Результат близкий к использованию уравнения (6) дает следующая приближенная формула:

r y = YTM = / [(N + P m)/2], (7)

где i – число лет (базисных периодов), оставшихся до погашения облигации (надо понимать, что k, n и i – это разные периоды).

Пример. Компания X пять лет назад выпустила облигации номиналом $1,000 и номинальной процентной ставкой 9%. Текущая стоимость облигации на фондовом рынке составляет $890 ($1102) и до погашения остается еще 10 лет. Необходимо определить r y .

С помощью формулы (8) получим:

r y = / (1000 + 890)/2 = 10,69%

Точным значением, получаемым в результате решения уравнения (7), является 10,86%.

В случае, если рыночная цена за облигацию равняется $1102, получаем:

r y = / (1000 + 1102)/2 = 7,59%

Точное значение равно 7,51%.

Согласно ст. 265 НК РФ расходы в виде процентов по долговым обязательствам любого вида (включая долговые ценные бумаги) относятся к внереализационным расходам, а значит уменьшают налогооблагаемую прибыль. Поэтому найденный показатель стоимости капитала в виде облигационного займа должен быть скорректирован на величину налога на прибыль, т.е. исчислен на посленалоговой базе (для правомерного сопоставления его со стоимостью акционерного капитала, которая рассчитывается на основе чистой прибыли, т.е. на посленалоговой базе). Таким образом, стоимость источника «Облигационный заём» (как и стоимость банковского кредита) равна величине уплачиваемого процента с учётом ставки налогообложения:

k d = k (1 – r t), (8)

где k d - стоимость источника «Облигационный заём» исчисленная на посленалоговой базе (эффективная стоимость заемных средств); r t – ставка налога на прибыль; k – ставка по облигации: приближённо берётся купонная ставка по облигации r n , для более точного расчёта (учёта влияния возможной разницы между ценой реализации и номинальной стоимостью облигаций) берётся полная доходностьr y (YTM).

Для нашего примера при ставке налога на прибыль 20% эффективная стоимость заёмных средств будет равна:

k d = 10,69% (1 – 0,20) = 8,55%

Кроме этого, стоимость заёмного капитала «Облигационный заём» необходимо скорректировать на стоимость эмиссионных затрат. В случае, если выплачивается купонный доход, то расчёты производятся по формуле:

k de = k d / (1 – r e m) = k (1 – r t) / (1 – r em) (9)

где r em – уровень эмиссионных затрат по отношению к объёму эмиссии (выражается десятичной дробью).

В развитых рыночных экономиках затраты на размещение обычно составляют около 1% выпуска

При работе с облигациями учитывается ещё одна величина. Поскольку номиналы у разных облигаций существенно различаются между собой (например, в США облигации выпускаются с номиналом от $25 до $100 000), то часто возникает необходимость в сопоставимом измерителе рыночных цен. Таким показателем является курс облигации (quote, quote price). Под курсом K понимают цену одной облигации в расчёте на 100 денежных единиц номинала:

K = (P m /N) 100 (10)

где P m – рыночная стоимость облигации, N – номинальная стоимость облигации.

Кредиторская задолженность. Стоимость данного источника оценивается в разрезе двух форм его предоставления: а) по кредиту в форме краткосрочной отсрочки платежа (кредит по открытому счету); б) по кредиту в форме долгосрочной отсрочки платежа, оформленной векселем.

а) Стоимость товарного (коммерческого) кредита, предоставляемого в форме краткосрочной отсрочки платежа. Стоимость данного источника на первый взгляд предоставляется нулевой, т.к. в соответствии со сложившейся коммерческой практикой отсрочка расчётов за поставленную продукцию в пределах обусловленного срока (как правило, до одного месяца) дополнительной платой не облагается. Иными словами, внешне эта форма выглядит как бесплатно предоставляемая поставщиком финансовая услуга.

Однако в реальности это не так. Стоимость каждого такого кредита оценивается размером скидки с цены продукции, при осуществлении наличного платежа за неё. Если по условиям контракта отсрочка платежа допускается в пределах месяца со дня поставки (получения) продукции, а размер ценовой скидки за наличный платёж составляет 5%, это и будет составлять месячную стоимость привлечённого товарного кредита, а в расчёте на год эта стоимость будет составлять: 5% 360/30 = 60%. Таким образом, на первый взгляд бесплатное предоставление такого товарного кредита, может оказаться самым дорогим по стоимости привлечения источником заёмного капитала. (Полученные 60% не надо понимать как теряемые фирмой поставщиком; её реальные потери, компенсируемые за счёт сокращения периода оборачиваемости средств, останутся равными 5%. Полученные проценты можно сравнивать, например, с банковским процентом за кредит. Если он, например, равен 12%, то месячная ставка составит 1%, в этом случае предприятию выгоднее взять в банке ссуду в размере полной стоимости приобретаемой продукции для её оплаты за наличный расчёт с 5% скидкой, т.к. в этом случае предприятие будет получать ежемесячную прибыль в размере 5% – 1% = 4% в виде реальных денег, остающихся от банковского кредита) .

Учитывая, что стоимость привлечения этого вида заёмного капитала носит скрытый характер, основу управления этой стоимостью составляет обязательная оценка её в годовой ставке по каждому предоставляемому товарному (коммерческому) кредиту и её сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней (как было показано выше) взять банковский кредит, для постоянной немедленной оплаты продукции и получения ценовой скидки, чем пользоваться такой формой товарного (коммерческого) кредита.

В случае использования схемы типа «d/k net n» (d/k чисто n), означающей, что: а) покупатель получает скидку в размере d% в случае оплаты полученного товара в течение k дней с начала периода кредитования; б) покупатель оплачивает полную стоимость товара, если оплата совершается в период с (k + 1)-го по n-ый день кредитного периода, стоимость источника «Краткосрочная кредиторская задолженность» при отказе от скидки будет рассчитываться по формуле (В.В. Ковалёв. Финансовый менеджмент: теория и практика, стр. 999):

k cs = (11)

Пример. При условии продажи "2/10, чистые 30", если фирма отказывается от скидки, то она использует средства дополнительные 20 дней. Примерные годовые процентные издержки в этом случае составляют:

k cs = (2/98) х (360/20) = 36,7%.

Видно, что и в этом случае коммерческий кредит может оказаться очень "дорогой" формой краткосрочного финансирования, когда скидка предоставлена, но не использована.

Стоимость коммерческого кредита уменьшается по мере того, как увеличивается срок кредита по сравнению со сроком действия скидки. При условии "2/10, чистые 60", годовой процент составит:

k cs = (2/98) х (360/50) = 14,7%.

б) Стоимость товарного (коммерческого) кредита, предоставляемого в форме долгосрочной отсрочки платежа с оформлением векселем формируется на тех же условиях, что и банковского, однако должна учитывать при этом потерю ценовой скидки за наличный платёж за продукцию. Расчёт стоимости этого источника осуществляется по формуле:

k cl = [ r b (1 – r t)]/(1 - d) , (12)

гдеr b – ставка процента за вексельный кредит; d – размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию; r t – ставка налога на прибыль.

Управление стоимостью этой формы товарного кредита, как и банковской, сводится к поиску вариантов поставок аналогичной продукции, минимизирующих размеры этой стоимости.

Стоимость капитала

В процессе своей финансово-хозяйственной деятельности предприятие использует как собственные, так и привлеченные средства. Значительная часть привлеченных средств полученная предприятием на определенный срок и за пользование им необходимо платить плату в виде процента.

Собственные средства находятся в распоряжении предприятия в течение всего периода функционирования и состоят из первоначально внесенных учредителями в уставный капитал и накапливающихся в результате успешной деятельности предприятия.

С одной стороны, собственные средства предприятия могут без ограничений использоваться предприятием в хозяйственной деятельности, а с другой - это средства, инвестированные учредителями и участниками предприятия с целью получения прибыли в виде дивиденда. То есть это средства, за пользование которыми также нужно платить, только в виде дивиденда. Конечно, дивиденды могут не выплачиваться, если деятельность предприятия убыточна. Однако во многих случаях, когда предприятие получает прибыль и успешно функционирует, дивиденды должны регулярный характер и в процентном отношении превышают плату за пользование заемными средствами.

Итак, за пользование как привлеченным, так и собственными финансовыми ресурсами предприятие должно платить владельцам и кредиторам определенную плату. Общую сумму средств, которую предприятие платит за пользование определенным объемом финансовых ресурсов, называют стоимостью капитала. Как правило, стоимость капитала выражают в процентах к общему объему привлеченных ресурсов. С экономической точки зрения стоимость капитала отражает сумму, которую необходимо оплатить за привлечение единицы капитала из данного источника.

С одной стороны, стоимость капитала определяет уровень затрат предприятия по привлечению собственного или заемного капитала, а с другой - определяет уровень дохода кредиторов, предоставивших ссуды предприятию, или акционеров, вложивших средства в акции этого предприятия1. Величина, которая определяет уровень дохода инвестора - владельца облигаций или акций предприятия, одновременно определяет и стоимость соответствующего типа капитала (собственного или заемного). Поэтому механизм определения стоимости акционерного и заемного капитала имеет много общего с механизмом оценки акций и облигаций, рассмотренным выше.

Определим стоимость отдельных составляющих собственного и заемного капитала. Это даст возможность рассчитать среднюю стоимость всех финансовых ресурсов предприятия - показатель, который играет большую роль при проведении анализа эффективности использования имущества предприятия, в процессе оценки целесообразности капиталовложений и при принятии управленческих решений по формированию оптимальной структуры капитала.

Определение стоимости заемного капитала

Стоимость заемного капитала предприятия в случае, если он формируется за счет банковского кредита, определяется процентной ставкой / гб по предоставленному кредиту. Поскольку процентные выплаты по банковским и другими займами не включаются в базу налогообложения, а относятся к валовым расходам предприятия, реальная стоимость банковского кредита, которая используется в финансовых расчетах, несколько меньше. Она определяется произведением R6 (1 - t), где t - ставка налога на прибыль.

Проиллюстрируем это на примере. Рассмотрим механизм формирования прибыли в случаях, когда процентные выплаты по займу не включаются (вариант I) или включаются (вариант II) до базы.

В первом варианте чистый доход составил 70 тыс. Гр. ед., что на С тыс. гр. ед. больше, чем в случае, когда проценты по кредиту вычитаются из прибыли после налогообложения (как дивиденды по акциям). Это означает, что в первом варианте, когда процентные выплаты по займу не включаются в базу налогообложения, экономятся ЗО тыс. Гр. ед., и реальные расходы по займу составляют не 100 тыс. гр. ед., а 100 (1 - г) = 100 (1 - 0,3) = 70 тыс. гр. ед. Иными словами, если процентная ставка по кредиту составляет Rб, то процентная ставка, скорректированная на налоги, которая должна использоваться в финансовых расчетах, равна rR6 {1 - t).

Конечно, корректировки на налоги целесообразно только в случае, когда предприятие получает прибыль, платит налог на прибыль, и при этом процентные выплаты по займу включаемые в базы, а в валовые расходы предприятия. Если деятельность предприятия в течение определенного периода является убыточной, моменты выплаты процентов и уменьшение налогооблагаемой прибыли не совпадают во времени, и процентные выплаты по долгу за один временной период должны учитываться при исчислении налогооблагаемой прибыли за другой временной период.

Большинство расчетов, связанных с исчислением стоимости капитала, осуществляются в процессе финансового планирования, сопровождается использованием прогнозных значений многих финансовых показателей. Поэтому точное определение будущей стоимости капитала как одного из прогнозных показателей является не только нецелесообразным, но и невозможным.

Однако в процессе финансового анализа деятельности предприятия при расчете стоимости имеющегося заемного капитала необходимо не просто осуществлять корректировку на налог начальной процентной ставки по кредиту, но и учитывать особенности налогообложения прибыли предприятия и наличие прибыли в те или иные отчетные периоды.

При формировании заемного капитала за счет эмиссии облигаций расходы предприятия, связанные с привлечением средств определяются ожидаемой доходностью к6 облигаций, или ставкой дохода, на которую может рассчитывать инвестор, который приобрел облигации данного предприятия. Стоимость заемного капитала, сформированного за счет эмиссии облигаций (или ожидаемая доходность облигаций), определяют по формуле (7.20) из уравнения

где Ро - сумма средств, полученная в результате размещения облигаций на рынке (выручка от продажи облигаций) n - количество периодов до погашения облигаций; I - суммарные купонные выплаты по облигациям за j-й период; R6 - ставка дисконтирования, которая отражает ожидаемую доходность облигации или стоимость заемного капитала, сформированного за счет эмиссии облигаций; N - сумма, которую предприятие уплатит владельцам облигаций при погашении;.

Для определения стоимости заемного капитала уравнения (9.3) необходимо решить относительно Rб. Как правило, это уравнение не имеет аналитического решения, поэтому для его решения используют численные методы. Решая уравнение (9.3) при различных значениях Р, можно обнаружить, что при размещении облигаций по номинальной стоимости стоимость заемного капитала будет равен купонному процента, а сумма привлеченных ресурсов - суммарной номинальной стоимости облигаций. При размещении облигаций с дисконтом - стоимость ресурсов будет превышать купонный процент, а объем привлеченных ресурсов будет меньше запланированного.

Размещение облигаций по цене выше номинала, приведет к уменьшению стоимости заемного капитала ниже уровня купонного процента и привлечения дополнительных финансовых ресурсов.

Так же, как стоимость банковского кредита, стоимость облигационного займа имеет корректироваться на ставку налога на прибыль. В финансовых расчетах следует использовать величину к, полученную в результате решения уравнения (9.3), а скорректированную на налог величину

Более точное значение стоимости займа можно получить, учитывая расходы предприятия - эмитента облигаций на размещение займа на рынке. Если через г обозначить расходы предприятия на размещение займа в процентном отношении к объему займа, через Р - выручку, полученную от продажи займа, то уравнение для определения стоимости заемного капитала с учетом затрат на размещение займа будет иметь следующий вид:

где Ро означает чистую выручку от размещения займа, то есть выручку за вычетом расходов на размещение займа; С - суммарные купонные выплаты по займу за i-й период; N - номинальная стоимость всех облигаций (суммарная стоимость погашения).

Имея значение чистой выручки от продажи займа Ро, можно получить уточненное значение стоимости займа, решив уравнение (9.4) относительно fe6 и осуществив корректировку на налоги.

Использование заемных средств оправдано в случаях умеренного кредитования и наличия бизнес-плана, не допускающего высоких рисков.

Данный вид капитала предусматривает обязательный возврат полученных средств в оговоренные сроки, которые прописаны в договоре. В зависимости от продолжительности сроков предоставления заемный капитал может быть:

- краткосрочным — заимствование средств на срок менее одного года;

- долгосрочным — заимствование средств на сроки, превышающие один год.

Источники формирования заемного капитала

Формирование заемного капитала может происходить из различных источников и в абсолютно разной форме.Все формы привлечения заемного капитала можно условно разделить на три группы:

- денежные средства, которые представлены в национальной или иностранной валюте;

- товарная форма — поставки продукции с отложенной оплатой или рассрочкой платежей по полученному товару;

- аренда основных фондов — машины и оборудование для производства продукции.

- банковское кредитование;

- лизинг;

- коммерческие кредиты;

- облигации и кредитные ноты (Credit-linked note);

- субсидии, дотации;

- кредитование несколькими кредиторами;

- векселя;

- секьюритизированные активы.

В качестве формы обеспечения заемного капитала могут использоваться:

- поручительство;

- залог;

- банковская гарантия;

- обязательная выплата неустойки.

Капитал для заимствования могут предоставлять:

- коммерческие и государственные банки;

- государство;

- лизинговые компании;

- акционеры;

- инвестиционные фонды;

- предприятия, компании, корпорации;

- частные инвесторы, паевые общества.

Недостатки заемного капитала

Заемный капитал удобен для предприятия тем, что он является доступным инвестиционным средством, которое позволяет провести оздоровление или расширение бизнеса. Плата за пользование заемными средствами может списываться предприятием из налогооблагаемой прибыли, что снижает ее показатель, но не затрагивает чистой прибыли. Данное обстоятельство делает привлечение заемного капитала привлекательным финансовым инструментом, но у него есть и негативная сторона, которая характеризуется рядом рисков, среди которых:- процентный;

- кредитный;

- риск потери ликвидности.

Привлечение заемного капитала

При принятии решения о заимствовании средств требуется провести всесторонний анализ деятельности предприятия и оценить целесообразность привлечения заемного капитала. При этом необходимо учесть возможные риски и просчитать все варианты финансовых последствий для предприятия.Во время принятия решения о привлечении заемных средств обычно придерживаются следующего алгоритма действий:

- Анализ практики привлечения, обслуживания и использования заемных средств.

- Оценка целесообразности достижения конкретных целей, на которые требуются средства.

- Определение актуального объема заимствованных средств.

- Расчет стоимости привлечения и содержания заемного капитала.

- Определение форм и условий привлечения заемных средств.