Форма по окуд 0710002 отчет о финансовых результатах. Отчёт о финансовых результатах

Бухгалтерские и финансовые документы → Отчет о прибылях и убытках (форма 2) (ОКУД 0710002)

... форма по окуд 0710002 ...

Бухгалтерские и финансовые документы → Бухгалтерский баланс (форма 1) (ОКУД 0710001)

Документ "бухгалтерский баланс (форма 1) (окуд 0710001)" в формате скачать файл"

Бухгалтерские и финансовые документы → Отчет об изменениях капитала (форма 3) (ОКУД 0710003)

Документ "отчет об изменениях капитала (форма 3) (окуд 0710003)" в формате excel вы можете получить по ссылке "скачать файл"

Бухгалтерские и финансовые документы → Отчет о движении денежных средств (форма 4) (ОКУД 0710004)

Документ "отчет о движении денежных средств (форма 4) (окуд 0710004)" в формате excel вы можете получить по ссылке "скачать файл"

Документы делопроизводства предприятия → Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16)

Документ "инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (унифицированная форма n инв-16)" в формате excel вы можете получить по ссылке "скачать файл"

Бухгалтерская отчётность, бухгалтерский учёт → Форма № инв-16 инвентаризационная опись ценностей и бланков документов строгой отчетности

инвентаризационная опись ценностей и бланков документов строгой отчетности форма nо. инв-16 форма no. инв-16 утверждена постановлением предприятие, организация госкомстата ссср от 28.12.89 no. 24...

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Форма № инв-16 (приказ Минфина РФ от 13.06.95 № 49)

995 г. nо. 49 инвентаризационная опись ценных бумаг и бланков документов строгой отчетности nо. +-+ коды +- форма nо. инв-16 по окуд 0309015 +- организация по окпо +- структурная единица организации +- основание для проведения...

Документы делопроизводства предприятия → Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее

2 к постановлению минтруда россии от 10.10.2003 № 69 приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее...

Бухгалтерская отчётность, бухгалтерский учёт → Баланс предприятия (форма № 1 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

Дена министерством финансов российской федерации для годовой отчетности за 1993 год баланс предприятия +-+ коды +- форма n 1 по окуд 0710001 на 1 - 20- г. +- дата (год,месяц,число) +- предприятие, организация по окпо - +- отрасль (в...

Бухгалтерская отчётность, бухгалтерский учёт → Отчет о финансовых результатах и их использовании (форма № 2 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

Ской федерации для годовой отчетности за 1993 г. отчет о финансовых результатах и их использовании +-+ коды +- форма n 2 по окуд 0710002 +- с 1 января по 1 - 199- г. дата (год, месяц, число)+-+-+- предприятие, организация................

Бухгалтерская отчётность, бухгалтерский учёт → Приложения к балансу предприятия (форма № 5 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

Твом финансов российской федерации для годовой отчетности за 1993 г. приложения к балансу предприятия +-+ коды +- форма n 5 по окуд 0710005 +- за 1993 г. дата (год,месяц) число +- предприятие, организация............... по окпо +- от...

Отчет о финансовых результатах (форма 2) — это бланк строгой бухгалтерской отчетности, который отражает информацию о полученных доходах, произведенных расходах и итоговых результатах финансово-хозяйственной деятельности учреждения. Код бланка по ОКУД — 0710002, бланк утвержден Приказом Министерства финансов России от 02.07.2010 № 66н (изменение — в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н). На нашем сайте можно скачать бланк отчета о финансовых результатах.

Когда сдают

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации сведений в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, Информация Минфина от 04.12.2012 № ПЗ-10/2012), надлежит составлять и сдавать отчет о финансовых результатах.

Используют общеустановленный бланк отчета из приложения 1 к Приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухгалтерского учета. Для них разработан специальный бланк, закрепленный в приложении 5 Приказа № 66н.

Срок сдачи отчета о финансовых результатах — в течение 3 месяцев после окончания отчетного периода. Так как форма № 2 считается составной частью годовой отчетности, то предоставлять его нужно не позднее 31 марта года, следующего за отчетным. Таким образом, бланк по ОКУД 0710002 за 2018 год нужно подать в контролирующие органы до 01.04.2019 (дата переносится, так 31.03.2019 — воскресенье).

Если же предприятие было зарегистрировано в течение последнего квартала года (то есть с 1 октября), то оно вправе подавать отчетность по ОКУД 0710002 не сразу по истечении отчетного периода (до 31 марта), а спустя год.

Кто сдает

Каждое юридическое лицо, которое зарегистрировано в налоговой инспекции и ведет финансово-хозяйственную деятельность, обязательно отражает все операции в бухгалтерском учете и предоставляет в контролирующие органы периодическую и итоговую отчетность.

Таким образом, отчет о финансовых результатах, равно как и бухгалтерский баланс, должны подавать абсолютно все экономически активные субъекты, независимо от их организационно-правовой формы и системы налогообложения. Это правило касается и некоммерческих организаций.

Кто не составляет отчет

Отчет о финансовых результатах не предоставляют:

- кредитные организации;

- страховые организации;

- государственные (муниципальные) учреждения.

Индивидуальные предприниматели и иностранные компании, работающие на территории РФ, также не обязаны сдавать такую отчетность, но могут предоставлять ее по собственному желанию.

Какую форму использовать: упрощенную или полную

В полном формате отчет сдают все организации, которые не соответствуют параметрам, установленным для субъектов малого предпринимательства.

Согласно ч. 4 ст. 6 402-ФЗ, законодательное объявление возможности использования упрощенной формы отчета о финансовых результатах распространяется на учреждения, применяющие упрощенные способы ведения бухгалтерского учета. К ним относятся:

- представители малого бизнеса;

- некоммерческие компании;

- предприятия, функционирующие в рамках 244-ФЗ от 28.09.2010 и получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации результативности таких проектов.

Все эти учреждения вправе применять упрощенную форму. Однако для использования отчетности в упрощенном виде им необходимо закрепить такую возможность в своей учетной политике.

Бланк по ОКУД 0710002 в полном формате подают следующие категории хозяйствующих субъектов:

- учреждения, для которых законодательно закреплено требование проводить в обязательном порядке анализ и аудит своей отчетности;

- предприятия, чья деятельность связана с жилищными и жилищно-строительными кооперативами, а также с кредитными потребительскими кооперативами;

- микрофинансовые фирмы;

- партии и партийные региональные отделения;

- адвокатские конторы, бюро и палаты, коллегии адвокатов;

- юридические консультации и нотариусы;

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. В том случае если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат также требует сдавать бланк в обязательном порядке. При этом если учреждение проигнорирует данную обязанность, инстанция может выставить серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность могут запросить исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Однако руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подать отчетность можно различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

Подать отчет лично могут только те учреждения, чья численность работников не превышает 100 человек.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет может предоставляться в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании данного способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Как заполнять

В преамбуле отчета о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчету, код строки (приложение 4 Приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный отчетный период — год (п. 10 ПБУ 4/99).

Утверждается отчет о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль, убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль, убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль, убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль, убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Как заполнять в упрощенном виде

Порядок заполнения упрощенного отчета несущественно отличается от полноформатного регистра. Главным отличием является меньшее число строк, характеризующих показатели финансово-хозяйственной деятельности. При этом алгоритм подсчета показателей упрощенного и полного форматов аналогичен. В упрощенный бланк вносятся следующие характеристики:

- выручка (стр. 2110);

- расходы по основным направлениям деятельности (стр. 2120);

- проценты за использование займов (стр. 2330);

- прочие доходы (стр. 2340);

- прочие расходы (стр. 2350);

- налоги на прибыль (стр. 2410);

- чистая прибыль (стр. 2400).

Частые ошибки при формировании отчета

Так как отчет о финансовых результатах является формой строгой бухгалтерской отчетности, его необходимо составлять должным образом. Во избежание неверных действий и неточностей разбираемся с часто допускаемыми ошибками в отчете по форме № 2.

В первую очередь специалистам категорически запрещено скрывать реальные данные результативности своей финансово-хозяйственной деятельности.

Также при заполнении отчета нужно следить за вычислениями и не допускать арифметических ошибок. Во избежание неточностей в суммарных значениях при составлении отчета рекомендуется воспользоваться специализированными программами и сервисами.

К существенным ошибкам также относятся:

- Заполнение строки 2110 «Выручка» с учетом суммы исчисленного НДС.

- Расчет налога на прибыль без применения ПБУ «Учет расчетов по налогу на прибыль».

- Отсутствие справки, расшифровывающей отчетные показатели.

Образец заполнения формы ОКУД 0710002

Отчет о финансовых результатах - скачать онлайн бесплатно

Что такое отчет о финансовых результатах?

Отчет о финансовых результатах (до 2013 года – отчет о прибыли и убытках по форме 2) или ОКУД 0710002 – форма документа, отражающего результаты коммерческой деятельности предприятия (расходы, убытки, доходы, прибыли) за истекший год, рассчитанные нарастающим итогом с января по декабрь. Составляется ежегодно и в обязательном порядке подается в налоговые органы.

За составление бухгалтерского отчета о финансовых результатах отвечают главный бухгалтер или уполномоченный сотрудник бухгалтерского отдела. Обязанность по заполнению формы и ее подаче в налоговую инспекцию также может возлагаться на стороннего специалиста, который работает с предприятием по договору аутсорсинга. Документ оформляется в двух экземплярах – для передачи в налоговые органы и для хранения в организации.

Зачем заполняется форма «Отчет о финансовых результатах»?

Цель составления отчета о прибыли и убытках – формирование данных для оценки рентабельности произведенной/реализованной продукции, оказанных услуг и деятельности предприятия в целом, определения чистой прибыли за отчетный период.

Отчет характеризует следующие показатели работы организации:

- валовую прибыль;

- прибыль/убыток от реализации продукции /услуг:

- прибыль/убыток до налогообложения;

- чистую прибыль/убыток за отчетный период.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают информацию, которая относится к учетной политике предприятия. Эти данные не включаются в основную часть отчетных документов, но способствуют объективной оценке финансового положения фирмы и результатов ее работы за отчетный год в денежном выражении.

Виды отчетов о прибыли и убытках предприятия

Используются два типа форм отчета:

- стандартная с расширенным перечнем включаемой информации;

- упрощенная с кратким предоставлением информации о прибылях и убытках. Используется предприятиями, которые ведут упрощенную бухгалтерскую отчетность (указаны в п. 4 ст.6 ФЗ № 402 от 06.12.2011 года).

Какие данные вносятся в отчет о финансовых результатах в 2018 году?

Для составления отчета о прибыли и убытках предприятия потребуются следующие сведения:

- показатели прибыли/убытков от продажи продукции/оказания услуг;

- показатели операционных расходов и доходов;

- показатели доходов и расходов от деятельности, не относящейся к реализации продукции/услуг (например, суммы безнадежных долгов, уплаченных штрафов и т. д.).

Также в отчет вносятся:

- затраты, которые потребовались организации для производства проданной продукции по производственной или полной цене;

- показатели управленческих и коммерческих расходов;

- размер выручки нетто от продажи продукции;

- суммы уплаченного налога на прибыль, отложенных налоговых обязательств/активов и постоянных налоговых обязательств/активов;

- сумма чистой прибыли.

Как заполнить отчет о финансовых результатах?

Заполнение документа начинается с указания даты его составления. В расположенных с левой стороны бланка строках пишутся:

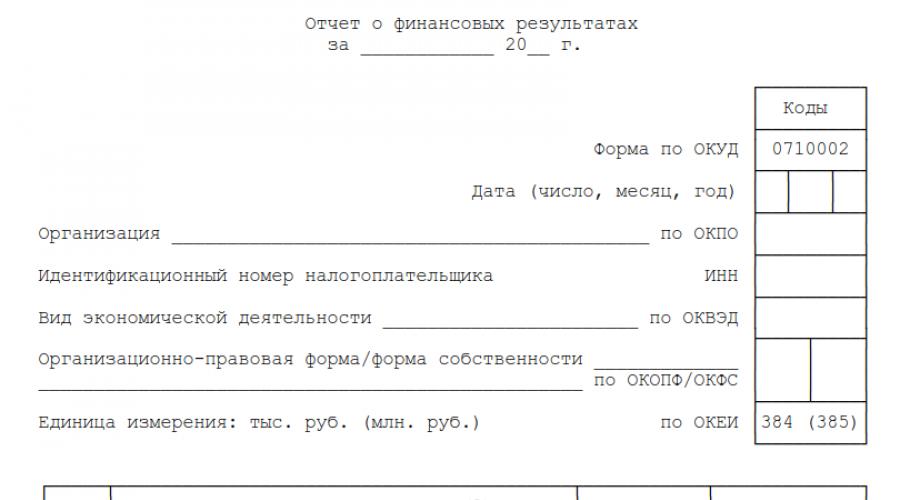

- наименование предприятия;

- вид экономической деятельности организации;

- организационно-правовая форма предприятия;

- форма собственности организации.

- дата составления отчета;

- код предприятия по ОКПО;

- ИНН организации;

- код деятельности предприятия по ОКВЭД;

- коды ОКФС;

- код единиц измерения по ЕКЕИ (рубли либо миллионы).

Расшифровка отчета о финансовых результатах в основной части бланка выглядит следующим образом:

- шифр 2110 – сумма доходов от стандартных видов деятельности (без НДС и акцизов): продажи товаров, оказания услуг, выполнения работ;

- шифр 2120 – сумма расходов по стандартным видам деятельности (в круглых скобках);

- шифр 2100 – размер валовой прибыли (разница между суммами из строк 2110 и 2120);

- шифр 2210 – сумма затрат на реализацию услуг и товаров (в круглых скобках);

- шифр2220 – сумма управленческих расходов (в круглых скобках);

- шифр 2200 – сумма прибыли или убытков образовавшихся в результате продаж (цифра из строки 2100 минус цифра из строки 2210 минус цифра из строки 2220);

- шифр 2310 – показатель доход предприятия, полученного из уставных долей других организаций;

- шифр 2310 – размер прибыли, полученной предприятием в виде процентов по облигациям, акциям, депозитным счетам и т. д.;

- шифр 2330 – размер процентов, которые подлежат оплате (в круглых скобках);

- шифр 2340 – показатель всех иных доходов организации, не внесенных в предыдущие строки;

- шифр 2350 – показатель всех иных расходов организации, не внесенных в предыдущие строки (в круглых скобках);

- шифр 2300 – размер прибыли до определения и вычитания подлежащего оплате налога на прибыль (цифра из строки 2200 плюс цифра из строки 2310 плюс цифра из строки 2320 минус цифра из строки 2330 плюс цифра из строки 2340 минус цифра из строки 2350);

- шифр 2410 – показатель высчитанного налога на прибыль. При использовании упрощенной системы налогообложения поле остается пустым;

- шифр 2460 – суммы доплат по налогам, штрафов, пени и т. д.;

- шифр 2400 – размер чистой прибыли организации за год.

Во вторую часть отчета включается справочная информация:

- шифр 2510 – сведения о результатах переоценки активов, которые не вошли в чистую прибыль;

- шифр 2520 – результат прочих операций, которые не вошли в чистую прибыль;

- шифр 2500 – итоговый финансовый результат предприятия (цифра из строки 2400 минус цифра из строки 2510 плюс цифра из строки 2520);

- шифр 2900 – базовая прибыль/убыток на акцию (рассчитывается путем разделения базовой прибыли/убытка на количество акций);

- шифр 2910 – данные о показателях разводненного убытка или прибыли на акцию (рассчитывается путем вычитания из чистой прибыли размера дивидендов по привилегированным акциям и разделения полученного результата на количество обычных акций).

Заполненный отчет по финансовой деятельности предприятия подписывается руководителем организации и снова датируется. Если компания используется печать, необходимо проставить ее на бланке.

В какие сроки сдается отчет о финансовых результатах предприятия?

Отчет о прибыли и убытках юридического лица или ИП подается в территориальный налоговый орган вместе с прочей бухгалтерской отчетностью. Это необходимо сделать в срок не более 3 месяцев с момента окончания отчетного периода (года), то есть до конца марта года, следующего за отчетным. Нарушение данного требования ведет за собой наложение на организацию штрафа.

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и .

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть . С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220 .

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Бухгалтерская отчетность включает в себя несколько форм, одной из которых является отчет о финансовых результатах форма 2. Однако, именно при помощи ее можно проследить полученные в процессе деятельности доходы, понесенные расходы и итоговый результат - прибыль либо убыток. Данный отчет нужно составлять на основании данных бухучета для госорганов, собственников компании и прочих учреждений.

Закон определяет, что каждый хозяйственный субъект, являющийся юридическим лицом, должен осуществлять ведение бухучета в полном объеме.

При этом никакие исключения по применяемой системе исчисления налогов либо организационной форме не предусматриваются.

А комплект бухгалтерской отчетности, в которую включается и отчет о финансовых результатах должен обязательно подаваться фирмой в налоговую службу и статистику.

Кроме этого, в обязательном порядке этот отчет должны формировать коллегии адвокатов и некоммерческие организации.

Закон освобождает от обязательного составления этого бланка только тех, кто занимается деятельностью в качестве индивидуального предпринимателя, а также подразделения, открытые в России иностранными компаниями. Они могут сами формировать данные отчеты и подавать их в госорганы в добровольной форме.

Раньше составлять и подавать отчеты не нужно было компаниям, которые применяют в качестве системы расчета налогов УСН.

Внимание! Кроме этого, фирма может иметь статус субъекта малого бизнеса. В этом случае отчеты все равно необходимо оформлять и отправлять в госорганы, но делать это разрешено в упрощенном виде.

Пользуясь этой льготой, необходимо будет составлять по упрощенным формам как бухгалтерский баланс форма 1, так и отчет о финансовых результатах форма 2.

Какую форму использовать – упрощенную или полную

Если организация не соответствует установленным критериям малого бизнеса, то использовать упрощенные формы она не имеет права. В этой ситуации необходимо оформлять и баланс, и отчет о прибылях и убытках в их полной версии.

Компании, которые могут заполнять упрощенную форму, определены в действующем законе «О бухучете», к ним отнесены:

- Фирмы, которые получили статус малого бизнеса;

- Компании, осуществляющие некоммерческую деятельность;

- Фирмы, участвующие в разработках и исследованиях согласно положениям о центре Сколково.

Таким образом, только указанные субъекты наделяются правом использовать упрощенные формы отчетов.

Однако, исходя из реальных обстоятельств деятельности и особенностей работы компаний они могут выбирать, в том числе отказаться от простых форм и оформлять полные. При этом свой выбор им обязательно нужно закрепить в учетной политике.

Внимание! Существуют исключения, при которых заполнять отчетность по упрощенным формам, даже если соблюдаются требования законов, недопустимо.

К ним можно отнести:

- Компании, отчетность которых, согласно действующим законам, подпадает под обязательный аудит;

- Фирмы, которые являются жилищными либо жилищно-строительными кооперативами;

- Потребительские кредитные кооперативы;

- Фирмы, производящие микрофинансирование;

- Государственные организации;

- Государственные партии, а также их региональные представительства;

- Адвокатские бюро, палаты, юридические консультации;

- Нотариусы;

- Некоммерческие фирмы.

Сроки сдачи отчета

Пакет бухгалтерской отчетности состоит из баланса форма 1, отчет о финансовых результатах форма 2 и других форм. Всех их нужно направлять в налоговую инспекцию и Росстат не позднее 31 марта года, который идет за годом построения отчета. Эта дата действует только для этих госструктур и при предоставлении годового отчета.

Для статистики, при наступлении указанных в законе условий, также может потребоваться сдача аудиторского заключения, подтверждающего правильность сведений годовой отчетности. Это необходимо сделать в срок 10 дней с момента опубликования данного заключения аудиторской компанией, однако не позднее 31 декабря года, идущего за годом построения этих отчетов.

Помимо ФНС и Статистики, отчетность также может быть предоставлена другим органам, а также публиковаться в свободном доступе. Это может происходить из-за особенностей деятельности, которую ведет юрлицо. Например, если фирм занимается туристической деятельностью, то она обязана в срок 3 месяца с момента утверждения годового отчета, предоставить его также в Ростуризм.

Если компания встала на учет после 1 октября, то действующее законодательство определяет для них иной срок предоставления бухгалтерской отчетности впервые. Они могут сделать это первый раз до 31 марта второго идущего после года составления отчета.

Например, ООО «Гарс» было зарегистрировано 23 октября 2017 года. Первый раз бухгалтерскую отчетность они будут подавать до 31 марта 2019 года, и в ней будет отражен весь период деятельности, начиная с открытия.

Внимание! Фирмы на общих основаниях должны составлять бухгалтерскую отчетность ежегодно. Однако, в отдельных ситуациях баланс и отчет о финансовых результатах форма 2 могут также оформляться помесячно и поквартально.

Такая отчетность носит название промежуточной. Как правило, ее предоставляют собственникам и руководителям компаний для оценки ситуации и принятия решений, кредитным учреждениям при оформлении получения денежных средств и т.д.

Куда предоставляется

Закон устанавливает, что пакет бухгалтерской отчетности, в который также включен бланк окуд 0710002 отчет о прибылях и убытках, сдается:

- Для налогового органа - по месту регистрации организации. Если у фирмы есть отдельные подразделения и филиалы, то бухгалтерскую отчетность по своему расположению они не подают. Сведения по ним включаются в общую сводную отчетность головной организации, которая отправляет ее по своему расположению.

- Органы Росстата - необходимо отправлять в те же сроки, что и в ФНС. Если это не сделать, к компании и ответственным лицам будут применяться штрафы.

- Учредителям, владельцам компании - они должны произвести утверждение отчетности;

- Иным органам, если это прямо указано в действующем законодательстве.

Способы предоставления

Отчет о прибылях и убытках форма 2 можно передать в госорганы следующими способами:

- Лично прийти в госорган, либо уполномочить на это доверенное лицо, и сдать отчетность на бумажном носителе. При этом предоставлять необходимо два экземпляра - на одном будет поставлена отметка о приеме. Иногда также требуется предоставление файла в электронном виде на флэш-носителе. Такой способ подачи доступен для фирм с численностью до 100 человек.

- Отправить почтовым отправлением либо курьерской службой. При отправке Почтой России письмо должно быть ценным, а также содержать опись документов, которые в него вложены.

- При помощи сети интернет через спецоператора связи, программу сдачи отчетности либо сайт ФНС. Для этого способа подачи требуется наличие .

Отчет о финансовых результатах форма 2 скачать бланк

Скачать в формате Word.

Скачать бланк бесплатно (без кодов строк) в формате Excel.

Скачать (с кодами строк) в формате Excel.

Скачать в формате Excel.

В формате PDF.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

При заполнении отчета о прибылях и убытках форма по окуд 0710002 нужно придерживаться определенной последовательности действий.

Титульная часть

Под названием отчета нужно написать период, за который он оформляется.

Затем в правой таблице указывается дата составления.

Затем в правой таблице указывается дата составления.

Ниже в графе записывается полное либо короткое наименование компании, а в таблице справа - присвоенный ей код по справочнику ОКПО. Здесь же строкой ниже - код ИНН.

В следующей графе необходимо словами написать основной вид деятельности компании, а в правой таблице - его цифровое обозначение согласно ОКВЭД2.

Следующим шагом записывается, в каких единицах измерения составляется отчет - тысячах руб., либо миллионах.

Отчет построен в виде большой таблицы, где по строкам указаны необходимые показатели финансовой деятельности, а столбцы представляют собой показатели отчетного периода времени и предыдущих. Таким образом производится сопоставление данных за несколько периодов деятельности.

Таблица на лицевом листе

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Следом идут строки, в которых общую сумму доходов можно разложить по отдельным видам деятельности. Малые предприятия могут не производить данную расшифровку.

Строка 2120 представляет собой расходы, которые предприятие понесло при изготовлении продукции либо оказании работ, услуг. Для этой строки нужно взять оборот по счету 90, субсчет «Расходы».

Внимание! В зависимости от метода определения себестоимости, который применяется в бухучете, в сумму могут также включаться управленческие расходы. Однако, если это не сделано, то необходимо данный показатель отразить далее отдельно по строке 2220 .

Если это необходимо, то в последующих строках можно сделать расшифровку всех расходов в зависимости от направлений деятельности.

Строка 2100 представляет собой валовую прибыль либо убыток. Для расчета этого показателя нужно из значения строки 2110 отнять значение строки 2120 .

Строка 2210 содержит расходы, которые предприятие произвело в связи с продажей своих товаров, услуг - рекламу, доставку товаров, упаковку и т. д.

Строка 2200 представляет собой общую прибыль либо убыток от продаж. Она рассчитывается так: от строки 2100 необходимо отнять показатели строк 2210 и 2220 .

Строка 2310 содержит доходы организации в виде дивидендов от участия в других юрлицах, а также прочие поступления в компанию как учредителю.